Raffineries : La Fin d'un Monde, le Début d'un Autre

Elles furent les cathédrales du 20e siècle. Aujourd'hui, les raffineries européennes affrontent une "tempête parfaite". Prises en étau entre la décarbonation forcée et une concurrence asiatique féroce, elles n'ont plus le choix : muer radicalement ou devenir des friches industrielles.

Leur avenir ne se joue plus sur l'expansion, mais sur la survie. Pour ces géants de l'acier et de la vapeur, l'heure n'est plus à l'or noir, mais à une transformation douloureuse pour éviter l'obsolescence programmée.

L'Étau Réglementaire et Climatique

Le premier front est politique. L'Europe, via le "Green Deal", a déclaré la guerre aux émissions de CO₂. Pour un raffineur, dont le métier consiste à chauffer du pétrole à 400°C, cela se traduit par une double peine financière et commerciale.

Chute de la Demande

L'interdiction de la vente des véhicules thermiques neufs en 2035 en Europe signe l'arrêt de mort progressif de l'essence et du diesel. C'est le cœur de métier qui s'effondre.

Le Coût du Carbone

Le système de quotas (ETS) rend chaque tonne de CO₂ émise payante. La rentabilité ne dépend plus seulement du prix du baril, mais du prix du "droit à polluer".

De la "Raffinerie" à la "Plateforme"

Face à cet horizon bouché, le mot d'ordre est la diversification. On ne parle plus de "raffinerie de pétrole" mais de "plateforme multi-énergies". Voici les trois piliers de cette reconversion :

L'objectif ? Produire du HVO (Biodiesel avancé) et des biocarburants pour l'aviation (SAF - Sustainable Aviation Fuel), seul secteur où l'électrification est impossible à court terme.

La Menace des "Méga-Raffineries"

Pendant que l'Europe ferme ou convertit ses unités, l'Asie et le Moyen-Orient construisent des monstres industriels.

Moyenne d'une raffinerie européenne (Vieillissante)

Complexe de Jamnagar, Inde (Ultra-moderne)

Le risque ? Que l'Europe importe des produits raffinés (diesel, kérosène) fabriqués ailleurs avec des normes environnementales bien plus faibles. On délocalise la pollution sans la réduire.

Le Verdict : Un Triage Impitoyable

L'avenir du raffinage européen ne sera pas uniforme. Nous assistons à une logique de clusters.

-

Les isolés disparaîtrontLes petites raffineries continentales, loin des ports, trop coûteuses à moderniser, fermeront ou deviendront de simples dépôts.

-

Les Hubs survivrontSeuls les grands pôles portuaires intégrés (Axe Seine, Anvers, Rotterdam) survivront. Ils deviendront des écosystèmes circulaires combinant chimie verte, recyclage plastique et hydrogène.

L'Exemple : Grandpuits

L'ancienne raffinerie de Seine-et-Marne illustre parfaitement la mutation "Zéro Pétrole".

- Arrêt du raffinage de brut (2021).

- Construction d'une unité de biocarburants aériens (SAF).

- Usine de recyclage de plastiques.

- Ferme solaire géante sur les friches.

Le Mot Clé

Marge de Raffinage

C'est l'indicateur de vie ou de mort. C'est la différence entre la valeur des produits vendus (essence, gazole) et le coût du pétrole brut.

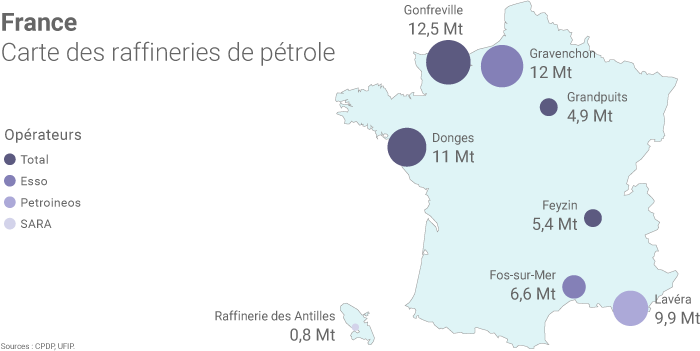

Capacité de raffinage en France

8

Raffineries en activité en 2024 (contre 24 en 1980).

Sources : IFPEN, Agence Internationale de l'Énergie (AIE), Rapports TotalEnergies.