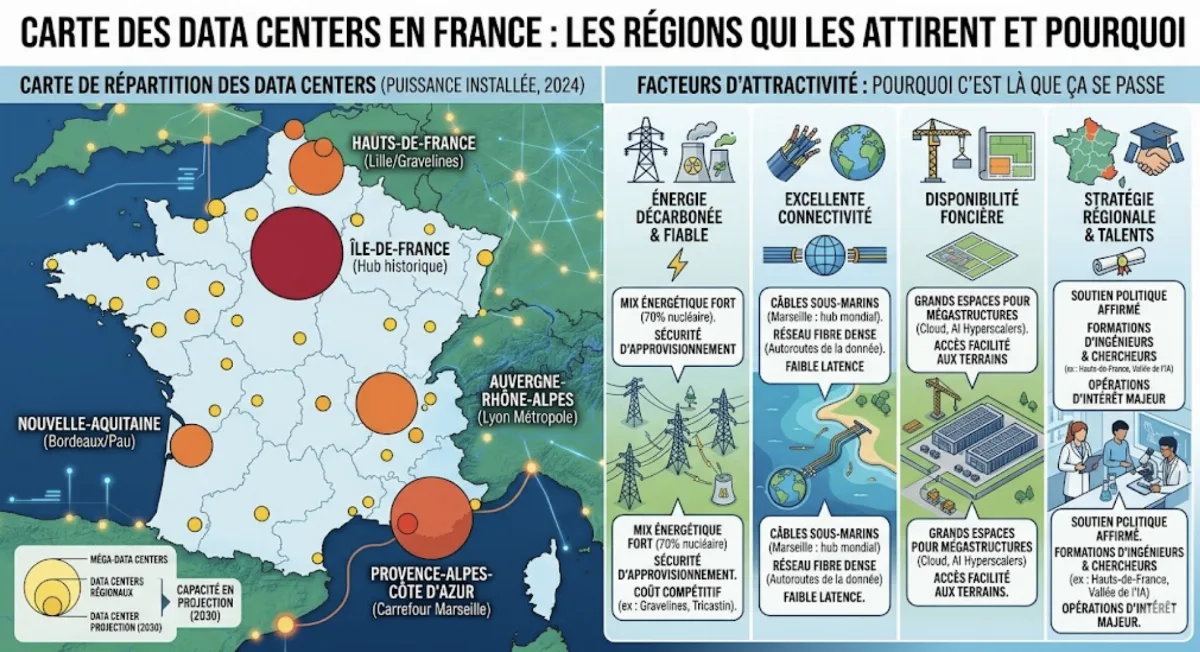

En cinq ans, la France est passée du statut de marché secondaire à celui de quatrième hub européen de data centers, derrière Francfort, Londres et Amsterdam — l'ensemble formant le club FLAP-D (Frankfurt-London-Amsterdam-Paris-Dublin) que suivent CBRE, JLL et Knight Frank.

Paris concentre la quasi-totalité de la capacité installée en colocation, mais l'électricité disponible, la connectivité fibre et sous-marine et le foncier industriel redessinent en ce moment la carte : Marseille s'impose comme porte vers l'Afrique et l'Asie, Dunkerque et les Hauts-de-France attirent les hyperscalers, OVHcloud reste solidement implanté à Roubaix.

L'accélération de l'IA générative pousse les opérateurs à demander des raccordements de 100 à 1 000 MW par site, alors que RTE annonce des délais de raccordement haute tension de 2 à 7 ans. C'est désormais le réseau électrique, plus que le foncier, qui décide où s'installe un data center en France.

Décryptage région par région des implantations, des opérateurs et des critères qui font basculer un projet d'un département à l'autre.

1. Le marché français des data centers : un acteur clé du FLAP-D

À l'échelle européenne, les analyses sectorielles publiées par CBRE (European Data Centre Trends), JLL (Data Center Outlook) et Knight Frank (European Data Centre Report) classent depuis plusieurs années cinq marchés en tête : Francfort, Londres, Amsterdam, Paris et Dublin — d'où l'acronyme FLAP-D. La France y figure historiquement comme troisième ou quatrième marché selon les années et selon que l'on raisonne en capacité installée (MW) ou en take-up annuel.

En valeur absolue, les estimations convergentes de CBRE, JLL et de l'association France Datacenter situent le parc francilien de colocation autour de 300 à 400 MW installés, avec un pipeline de projets cumulés annoncés qui pourrait porter le total national à plus de 1 GW d'ici la fin de la décennie. Ces chiffres restent indicatifs : ils dépendent du périmètre retenu (colocation pure, wholesale, hyperscale), des sites internalisés non comptabilisés (OVHcloud à Roubaix par exemple), et des projets parfois annoncés sans calendrier ferme.

Estimation indicative de la répartition de la capacité installée et annoncée en colocation par grande région française (en MW). Données compilées à partir d'analyses publiques CBRE Data Center Trends Europe, JLL Data Center Outlook et communiqués opérateurs. Périmètres et calendriers variables — chiffres à interpréter comme ordres de grandeur, pas comme valeurs officielles.

Le moteur principal de cette croissance est désormais bien identifié : l'intelligence artificielle générative. Les besoins en GPU haute densité (NVIDIA H100, H200, Blackwell) imposent des puissances par baie qui passent de 5-10 kW à 40-100 kW, ce qui modifie en profondeur les exigences électriques et de refroidissement, et pousse les opérateurs à chercher de nouveaux sites au-delà de Paris.

2. Île-de-France : le cœur historique et saturé

L'Île-de-France concentre l'essentiel de la capacité de colocation française. Trois zones se détachent nettement, dessinant la géographie réelle du data center parisien.

La Plaine Commune : Saint-Denis, La Courneuve, Aubervilliers, Pierrefitte, Stains

C'est l'épicentre du marché. On y trouve les sites historiques d'Equinix (PA8, PA9), de Digital Realty issus du rachat d'Interxion (PAR7, PAR8, PAR9), de Telehouse (Paris Voltaire, Magny-les-Hameaux pour la zone élargie), ainsi que les campus de Scaleway sur l'axe Vitry-sur-Seine / Saclay (DC2, DC3, DC4, DC5).

La densité d'opérateurs s'explique par la concentration de points d'échange Internet — France-IX, le plus grand IXP français, dispose de plusieurs POPs dans la zone — et par la proximité du quartier d'affaires parisien et de La Défense, qui regroupe les sièges des grandes banques, assureurs et groupes du CAC 40.

Val d'Europe (Marne-la-Vallée) et plateau de Saclay

À l'est, le pôle de Val d'Europe, près de Marne-la-Vallée, accueille plusieurs campus hyperscale et wholesale (Equinix, Data4) qui bénéficient d'un raccordement RTE plus dimensionné qu'en Seine-Saint-Denis. Au sud-ouest, le plateau de Saclay et la zone de Vélizy/Vitry-sur-Seine concentrent les développements récents, dont le site Scaleway « Cargo ».

Cette polarisation a un revers documenté : saturation foncière, raccordement électrique tendu, et plusieurs refus de permis de construire ou d'autorisation environnementale (ICPE) constatés ces dernières années dans le 93. La Plaine Commune et certaines communes franciliennes ont durci leur position face à des projets jugés trop consommateurs d'eau ou d'électricité au regard des retombées fiscales et d'emploi.

Conséquence concrète : les hyperscalers regardent ailleurs. Microsoft, AWS, Google ont annoncé ces deux dernières années des investissements significatifs dans des régions hors Île-de-France (Hauts-de-France, Marseille, Grand Est), même si Paris reste le hub par défaut pour la finance et le SaaS B2B.

3. Marseille et le sud : la porte des câbles sous-marins

Marseille s'est imposée en une dizaine d'années comme le hub méditerranéen incontournable. Le site historique MRS1 de Digital Realty (ex-Interxion), installé près du Vieux Port dans une ancienne base sous-marine, a été suivi par MRS2, MRS3, MRS4 et le projet MRS5, formant un campus dense sur la zone d'Arenc et du J4.

La raison de cette concentration est géographique : Marseille est le point d'atterrissement d'une majorité des câbles sous-marins reliant l'Europe à l'Afrique, au Moyen-Orient et à l'Asie. On y trouve notamment des atterrissements de PEACE, IMEWE, SeaMeWe-5, AAE-1, et plus récemment 2Africa — le câble porté par Meta. Au total, plus d'une quinzaine de câbles internationaux convergent vers la ville, ce qui en fait l'un des cinq plus grands hubs mondiaux de connectivité sous-marine.

Marseille intra-muros

Campus Digital Realty MRS1 à MRS5 sur la zone Arenc / J4. Atterrissement de 15+ câbles sous-marins majeurs. Connexion directe vers l'Afrique du Nord, l'Inde, l'Asie du Sud-Est.

Côte d'Azur

Annonces et développements à Nice (DATA4), Cannes / Sophia-Antipolis (Veolia, Digital Realty). Tirage profitant de la proximité immédiate des câbles méditerranéens et d'un foncier moins contraint qu'à Paris.

L'enjeu pour Marseille est aujourd'hui industriel : la mairie et la métropole pilotent un travail sur l'encadrement environnemental des nouvelles implantations (notamment sur l'usage de l'eau pour le refroidissement, via la boucle d'eau de mer « River Cooling » et « Sea Cooling ») afin de continuer à attirer les opérateurs sans saturer le réseau électrique local ni dégrader l'acceptabilité sociale du modèle.

4. Nord et frontière belge : Roubaix, Dunkerque et le retour des hyperscalers

Le Nord est doublement intéressant : il abrite l'un des plus gros sites internalisés européens — OVHcloud à Roubaix — et il bénéficie désormais d'un avantage électrique majeur qui attire les hyperscalers américains.

Roubaix, Sallaumines, Lille : l'écosystème OVHcloud

Le campus historique d'OVHcloud à Roubaix regroupe plusieurs data centers (RBX1 à RBX9 selon les générations), entièrement internalisés et conçus en water-cooling propriétaire. L'incendie du SBG2 à Strasbourg en 2021 a accéléré la diversification géographique du groupe, mais Roubaix reste le centre névralgique. À Sallaumines (Pas-de-Calais) et dans la métropole lilloise, plusieurs hébergeurs régionaux (Cogent, OBS, opérateurs locaux) complètent un tissu de colocation B2B mature.

Dunkerque et le Hainaut : le nouveau moteur hyperscale

Dunkerque et la côte d'Opale concentrent depuis 2023-2024 plusieurs annonces majeures. Le territoire combine trois atouts rares :

- une capacité électrique élevée, héritée du tissu industriel lourd (sidérurgie, pétrochimie) et de la proximité immédiate de la centrale nucléaire de Gravelines (5,7 GW installés, l'un des plus grands sites nucléaires d'Europe) ;

- un foncier industriel disponible et beaucoup moins cher qu'en Île-de-France (rapport de 1 à 5 voire 1 à 10 selon les segments, selon Knight Frank) ;

- un écosystème industriel en pleine recomposition autour de la décarbonation : gigafactory Verkor pour les batteries, projet ACC (Automotive Cells Company), pôle hydrogène, terminal méthanier de Loon-Plage.

Dans ce contexte, Microsoft a annoncé en mai 2024 un investissement de 4 milliards d'euros sur quatre ans pour développer des infrastructures cloud et IA en France, avec un site phare annoncé au Quesnoy (Hauts-de-France), en complément de ses sites parisiens et marseillais. Le groupe Atos / Eviden, présent historiquement dans le Nord, dispose également de capacités foncières mobilisables sur des dizaines d'hectares.

5. Lyon, Bordeaux, Strasbourg et les autres : les pôles secondaires actifs

Au-delà des trois grands hubs (Paris, Marseille, Nord), plusieurs métropoles régionales accueillent des data centers significatifs, généralement orientés colocation B2B régionale et edge computing.

Lyon et Rhône-Alpes : le pôle du quart sud-est

Lyon dispose d'un campus Equinix historique à Vénissieux (LY1, LY2) et de plusieurs sites de colocation à Bron, Saint-Priest et dans l'ouest lyonnais. La région bénéficie d'une connectivité fibre solide vers l'Italie et la Suisse, et d'une proximité immédiate avec les sites nucléaires du Bugey et du Tricastin — utiles pour les contrats PPA bas-carbone.

Bordeaux, Strasbourg, Nantes, Toulouse

Bordeaux accueille notamment un site Equinix à Cestas et plusieurs hébergeurs régionaux. Strasbourg est marquée par les sites OVHcloud (SBG1 à SBG4 sur Cogent, reconstruits après l'incendie de 2021) et la présence d'Iliad / Free DC. Nantes regroupe Diatem et Naonext, et Toulouse dispose d'une zone industrielle DC autour de Tournefeuille, alimentée notamment par les besoins d'Atos et du CNES pour le calcul scientifique.

Les territoires « nucléaires » : Charente-Maritime, Bugey, Tricastin, Cattenom

Plusieurs projets sont annoncés à proximité directe de centrales nucléaires existantes. Une annonce de projet à capacité importante (de l'ordre de 1 GW) a été évoquée en Charente-Maritime ; d'autres réflexions concernent les zones autour du Bugey, du Tricastin (Drôme) ou de Cattenom (Moselle). L'idée commune : accéder à une électricité décarbonée pilotable via PPA EDF, dans des zones où le foncier industriel est large et la résistance locale moindre qu'en cœur urbain.

Les « AI factories » et la souveraineté

Le plan France 2030 et le cadre européen de l'AI Act ont fait émerger un concept de « AI factories » — des infrastructures de calcul dédiées à l'entraînement et à l'inférence de modèles, financées en partie sur fonds publics. Plusieurs acteurs français (OVHcloud, Scaleway, Iliad via Iliad Datacenter, Mistral AI, EDF) sont positionnés sur ces appels à projets, avec des sites annoncés ou pressentis dans plusieurs régions.

| Région | Opérateurs principaux | Ordre de grandeur capacité (estimation) |

|---|---|---|

| Île-de-France | Equinix, Digital Realty, Telehouse, Scaleway, Data4 | ~ 300-400 MW colocation installés |

| PACA (Marseille) | Digital Realty (MRS1-5), DATA4 (Nice) | ~ 80-120 MW + projets |

| Hauts-de-France | OVHcloud (Roubaix), Microsoft (Le Quesnoy annoncé), Atos / Eviden (Dunkerque) | Sites internalisés majeurs + pipeline hyperscale |

| Auvergne-Rhône-Alpes | Equinix (Lyon), Cogent | Hub secondaire |

| Grand Est | OVHcloud (SBG), Iliad / Free DC, Cogent | Hub secondaire + zone Cattenom |

| Nouvelle-Aquitaine, Occitanie, Pays de la Loire | Equinix (Cestas), Atos / CNES (Toulouse), Diatem (Nantes) | Pôles régionaux |

Tableau indicatif. Les capacités exactes par site ne sont pas systématiquement publiées. Sources compilées : France Datacenter, CBRE, JLL, communiqués opérateurs.

6. Pourquoi un opérateur choisit telle ou telle région

La décision d'implanter un data center, surtout depuis l'arrivée des charges IA, repose sur une grille de critères de plus en plus serrée. Voici les sept variables que pèsent les directions immobilières et infrastructures des opérateurs.

1. Capacité de raccordement RTE

Le critère le plus structurant aujourd'hui. Un projet IA peut demander 100 à 1 000 MW, ce qui suppose un raccordement en haute tension (90, 225 ou 400 kV). Les délais RTE annoncés varient de 2 à 7 ans selon le poste source et les travaux d'extension nécessaires.

2. Prix et empreinte carbone de l'électricité

Les opérateurs visent des contrats de long terme (PPA) avec EDF (nucléaire) ou des producteurs EnR. La France reste compétitive grâce à un mix électrique très bas-carbone (~ 50 gCO₂/kWh annuel moyen, RTE), un atout face à l'Allemagne ou aux Pays-Bas.

3. Connectivité fibre et sous-marine

Proximité d'un point d'échange (France-IX à Paris), d'un atterrissement de câble sous-marin (Marseille), ou d'une dorsale fibre majeure. Critère décisif pour la latence et la résilience.

4. Foncier et ICPE

Disponibilité de terrains industriels de plusieurs hectares, prix au m², classification environnementale acceptable. Les rejets ICPE récents en Île-de-France pèsent désormais sur les arbitrages.

5. Refroidissement et climat

Un climat tempéré favorise le free cooling (refroidissement à l'air ambiant). L'accès à une boucle d'eau (rivière, mer, nappe) ouvre la voie au river ou sea cooling. Critère renforcé par les épisodes caniculaires récents.

6. Main d'œuvre formée

Techniciens data center, électriciens haute tension, opérateurs DCIM, ingénieurs cybersécurité. La pénurie est documentée par France Datacenter et le Syntec Numérique : un site de 100 MW génère plusieurs dizaines d'emplois directs qualifiés.

7. Fiscalité locale

CET (CFE + CVAE), taxe foncière sur le bâti, taxe d'aménagement. Les écarts inter-communaux peuvent atteindre plusieurs centaines de milliers d'euros par an pour un grand site, ce qui influence le choix entre communes voisines.

Les métiers locaux générés

Un data center hyperscale crée plusieurs types d'emplois directs et indirects : technicien data center (exploitation 24/7), opérateur NOC (Network Operations Center), conducteur d'installations frigorifiques, électricien haute tension, ingénieur DCIM (gestion infra), responsable cybersécurité site. La densité de l'IA (45-100 kW/baie) augmente le besoin en compétences thermiques et électriques.

L'association France Datacenter et le Syntec Numérique documentent depuis plusieurs années une pénurie de techniciens, en particulier sur les profils électrotechniciens et frigoristes. Plusieurs initiatives de formation (campus universitaires, certifications professionnelles, partenariats CFA) tentent de structurer une filière encore jeune en France.

Conclusion : la carte se redessine au rythme du réseau électrique

Pendant deux décennies, la géographie des data centers français s'est résumée à un quasi-monopole francilien autour de la Plaine Commune, complété par Marseille et le campus OVHcloud de Roubaix. L'arrivée des charges IA, la saturation des postes RTE en Île-de-France et le durcissement des positions locales sur l'environnement modifient profondément cette équation.

Les Hauts-de-France autour de Dunkerque, le Grand Est autour de Cattenom et Strasbourg, la vallée du Rhône et la côte d'Azur ont désormais leur carte à jouer. La carte des data centers en France ne se lira plus dans les prochaines années en termes de proximité des clients, mais en termes de capacité électrique disponible et de mix bas-carbone — un changement de paradigme que les schémas décennaux de RTE actent déjà clairement.