Le choix du statut en 2026 : Entre simplicité et performance fiscale

L'année 2026 marque un tournant pour l'entrepreneuriat individuel en France. Avec la revalorisation triennale des seuils de chiffre d'affaires, la question ne se résume plus à "comment créer son entreprise", mais plutôt à "comment la piloter". Pour le freelance, la frontière entre la micro-entreprise et le régime réel est devenue une zone de haute stratégie où chaque euro de frais peut faire basculer la rentabilité.

La Micro-entreprise

Plébiscitée pour sa légèreté, elle repose sur un abattement forfaitaire. En 2026, si vous êtes consultant (BNC), l'administration considère par défaut que vos frais représentent 34 % de vos revenus. Simple, certes, mais est-ce juste si vos dépenses réelles sont supérieures ?

Le Régime Réel

Ici, la "note de frais" devient votre alliée. Vous déduisez chaque dépense engagée pour votre activité. En 2026, ce régime (EURL, SASU, EI au réel) s'impose dès que votre structure de coûts dépasse le forfait de l'État, permettant une optimisation chirurgicale du revenu net.

L'atout maître : Le versement libératoire

C’est l’un des leviers les plus puissants pour les indépendants éligibles. En 2026, si votre revenu fiscal de référence 2024 était inférieur à 29 315 € (pour une part), vous pouvez figer votre impôt sur le revenu entre 1 % et 2,2 % de votre chiffre d'affaires. Une stratégie redoutable pour les freelances situés dans les tranches d'imposition supérieures, permettant d'économiser parfois plusieurs milliers d'euros par an.

Simulateur de rentabilité 2026

Ajustez vos curseurs pour identifier votre "point de bascule" fiscal.

Besoin d'aller plus loin dans votre gestion ?

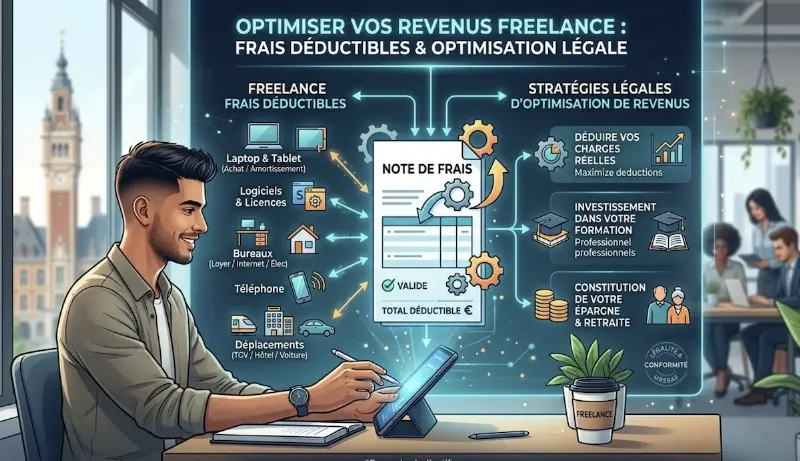

Découvrir notre portail dédié aux freelancesL'art de la note de frais : Déduire pour moins s'imposer

Une fois sorti du régime simplifié de la micro-entreprise, chaque dépense devient un levier d'optimisation. Mais attention : pour l'administration fiscale, une note de frais n'est pas un "cadeau". Elle doit répondre à trois critères immuables : être engagée dans l'intérêt de l'entreprise, être proportionnée et, surtout, être justifiée par une facture conforme.

En 2026, la déduction des repas est strictement encadrée :

-

Repas d'affaires

Déductible à 100 %. Que ce soit pour un client ou un prospect, l'intérêt commercial doit être clair. Notez le nom des convives au dos de la facture. -

Repas individuel

Seul le surcoût par rapport à un repas à domicile est déductible. En 2026, vous pouvez déduire la part comprise entre 5,50 € et 21,40 €, soit un maximum de 15,90 € par repas.

Le choix du véhicule est un poste d'optimisation majeur :

- Le Barème Kilométrique : Souvent plus avantageux pour les freelances roulant en véhicule personnel. Il intègre l'essence, l'assurance et l'usure.

- Le Véhicule de Société : Permet de déduire les loyers (LOA/LLD) mais attention à la taxe sur les véhicules de société et à la réintégration de l'usage personnel le week-end.

Tout achat de matériel supérieur à 500 € HT doit être amorti. En 2026, la règle reste la même : un ordinateur à 1 500 € se déduit sur 3 ans (soit 500 € de charge annuelle).

Utilisez l'amortissement dégressif pour les serveurs et le matériel technique lourd afin d'accélérer la déduction sur la première année.

Télétravail : Faites payer votre loyer par votre entreprise

C'est l'optimisation la plus sous-estimée. Si vous travaillez depuis votre domicile, vous pouvez déduire une quote-part de votre loyer, de l'électricité et même de votre assurance habitation.

Exemple concret :

Votre bureau occupe 10 m² dans un appartement de 100 m² ? Vous pouvez déduire 10 % de l'ensemble de vos charges de logement. Si vous êtes en SASU ou EURL, vous pouvez même établir un contrat de location entre vous et votre société (loyer à prix de marché).

Maîtriser ses dépenses est la première étape. Mais comment transformer ces économies en véritable patrimoine ?

Salaire ou Dividendes : Arbitrer votre rémunération en 2026

Une fois vos frais professionnels optimisés, la question fatidique se pose : comment sortir l'argent de votre société avec le moins de frottement fiscal possible ? En 2026, le choix entre le statut de Travailleur Non Salarié (TNS) en EURL et celui d'Assimilé Salarié en SASU n'est plus une simple formalité administrative, c'est une décision patrimoniale majeure.

EURL vs SASU : Le comparatif des flux

| Critère | EURL (Gérant TNS) | SASU (Président) |

|---|---|---|

| Cotisations sur le net | Environ 45 % | 75 % à 80 % |

| Fiscalité Dividendes | Soumis à cotisations sociales | Flat Tax 30 % |

| Protection sociale | Modérée (SSI) | Optimale (Régime Général) |

La Stratégie Hybride : Le mix gagnant 2026

Pour de nombreux freelances en SASU, l'année 2026 confirme la pertinence du modèle mixte. L'idée est simple : se verser un salaire minimal (entre 1 000 € et 1 500 € par mois) pour valider ses 4 trimestres de retraite et bénéficier d'une couverture santé de base.

1. Le socle social

Le salaire couvre vos besoins immédiats et votre protection minimale obligatoire.

2. La performance fiscale

Le surplus de bénéfice est distribué en dividendes, taxés à 30 % sans cotisations sociales supplémentaires.

Réduire son impôt en préparant demain

Ne l'oubliez pas : en tant qu'indépendant, vous êtes votre propre assureur. En 2026, les plafonds du Plan d'Épargne Retraite (PER) et de la Loi Madelin ont été indexés sur le PASS (48 060 €).

Levier PER

Déduisez jusqu'à 10 % de votre bénéfice imposable. Pour un freelance dans une tranche à 30 %, l'État finance indirectement un tiers de votre retraite.

Prévoyance Madelin

Les cotisations de mutuelle et de prévoyance sont déductibles de votre revenu pro. Une sécurité indispensable pour compenser les aléas du métier.

Au-delà du revenu : Les "bonus" fiscaux du freelance

Optimiser son activité ne s'arrête pas au calcul du bénéfice. En 2026, l'arsenal législatif permet aux indépendants d'extraire de la valeur de leur entreprise via des dispositifs "hors-salaire" extrêmement avantageux. C'est ici que l'on transforme une gestion saine en une véritable stratégie de confort personnel.

Chèques-Vacances ANCV

En 2026, vous pouvez déduire jusqu'à 1 823 € (équivalent à un SMIC) de votre revenu imposable pour financer vos loisirs. Un avantage social majeur, exonéré de cotisations (hors CSG-CRDS), accessible même aux gérants sans salariés.

CESU Préfinancés

Ménage, garde d'enfants ou jardinage : financez vos services à la personne via votre entreprise jusqu'à 2 591 € par an. En plus de la déduction, vous bénéficiez d'un crédit d'impôt famille de 25 %.

Création d'entreprise : Le nouveau visage de l'ACRE

Attention : l'année 2026 a durci les règles. L'exonération n'est plus automatique et se concentre désormais sur les profils cibles (demandeurs d'emploi, jeunes de moins de 26 ans, zones prioritaires). Le point critique : L'exonération est désormais plafonnée à 25 % des cotisations dues. Pensez à déposer votre dossier auprès de l'Urssaf dans les 60 jours suivant votre immatriculation sous peine de perdre cet avantage.

Focus Hauts-de-France : Les aides locales à la numérisation

L'INAC et le soutien de la MEL

Pour les freelances installés dans la Métropole Européenne de Lille (MEL), des subventions régionales comme l'INAC peuvent financer jusqu'à 40 % de vos dépenses de digitalisation (site web, outils de gestion, SEO). Un coup de pouce pouvant atteindre 12 000 € pour booster votre visibilité locale.

Conclusion : Vers un entrepreneuriat serein

L'optimisation des revenus en 2026 n'est pas une quête de failles fiscales, mais une gestion intelligente des dispositifs légaux. Que vous débutiez en micro-entreprise ou que vous pilotiez une SASU en pleine croissance, la clé réside dans l'anticipation. L'approche gagnante ? Un mix entre maîtrise des frais réels, protection sociale via le PER/Madelin et utilisation stratégique des aides régionales.

Sources et références

- • Barèmes fiscaux 2026 - Service-Public.fr

- • Guide de la Micro-entreprise 2026 - Urssaf

- • Plafonds PASS 2026 - Sécurité Sociale

- • Dispositifs régionaux Hauts-de-France / MEL

- • Rapports d'expertise comptable - Propulse by CA / Indy

- • Documentation ANCV et CESU 2026

Prêt à reprendre le contrôle de vos finances ?

Accédez à tous nos simulateurs, modèles de factures et guides d'optimisation sur notre plateforme dédiée aux indépendants.

Accéder au Portail Freelance