En vingt ans, le marché européen du carbone est passé du statut d'objet politique abstrait à celui de variable de pilotage industriel de premier plan.

Sur les sites de l'industrie lourde française — sidérurgie, ciment, chimie, aluminium, verre, papier — chaque tonne de CO2 émise se traduit désormais en coût budgétaire mesurable, à un prix oscillant entre 60 et 100 €/t ces dernières années (source European Energy Exchange — EEX, ICE Endex).

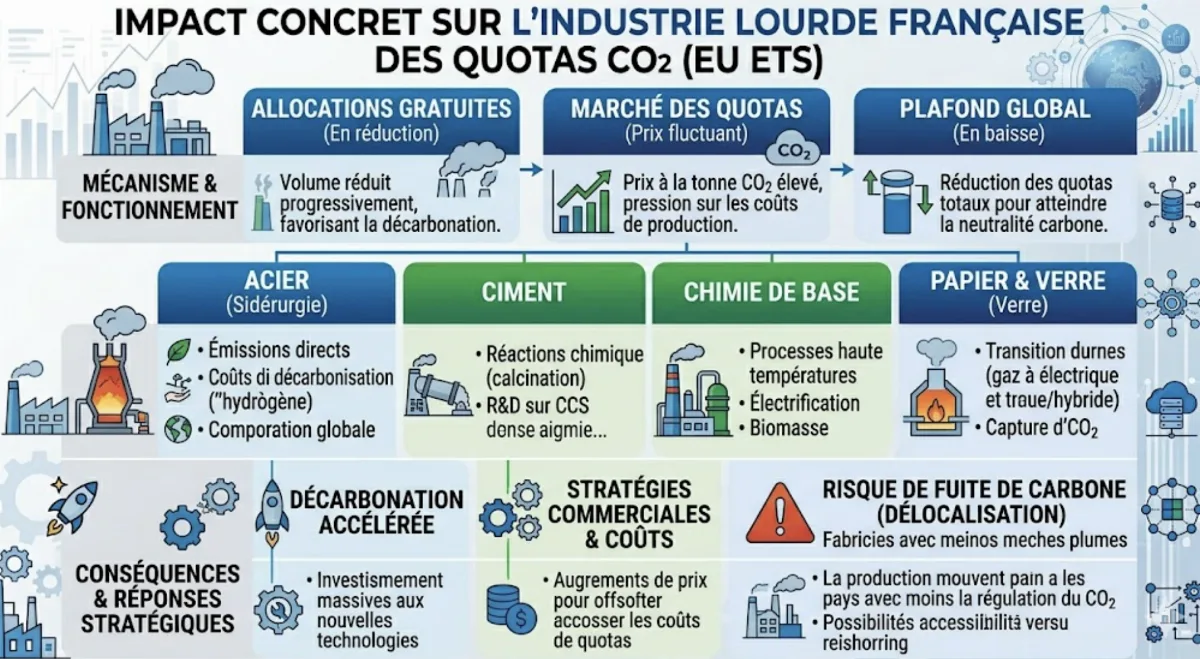

À partir du 1er janvier 2026, la phase définitive du CBAM (mécanisme d'ajustement carbone aux frontières) entre en vigueur et la disparition progressive des quotas gratuits s'enclenche entre 2026 et 2034 — un séisme réglementaire pour les directions industrielles.

Décryptage du fonctionnement de l'EU ETS, des secteurs concernés et des stratégies de décarbonation actuellement déployées en France.

1. EU ETS : le marché carbone européen, mode d'emploi

Créé en 2005, l'EU ETS (European Union Emissions Trading System) est le plus ancien et le plus vaste marché de quotas d'émissions au monde. Sa base juridique repose sur la directive 2003/87/CE, révisée à plusieurs reprises et profondément remaniée par le paquet « Fit for 55 » via la directive (UE) 2023/959.

Le principe est celui du « cap and trade » : l'Union européenne fixe un plafond annuel d'émissions de gaz à effet de serre (le cap) pour les installations couvertes, et délivre un nombre équivalent de quotas EUA (European Union Allowances). Une tonne de CO2e émise = un quota à restituer chaque année. Les entreprises qui réduisent leurs émissions peuvent vendre leur surplus ; celles qui en émettent davantage doivent acheter des quotas supplémentaires.

Le périmètre couvre environ 10 000 installations industrielles et électriques en Europe, ce qui représente approximativement 40 % des émissions de GES de l'Union selon la Commission européenne (DG CLIMA). S'y ajoutent l'aviation intra-EEE depuis 2012 et, depuis 2024, le transport maritime.

Les secteurs couverts par l'EU ETS

| Famille d'activités | Exemples concrets | Acteurs en France (non exhaustif) |

|---|---|---|

| Production d'électricité & chaleur | Centrales thermiques, cogénération > 20 MW | EDF, Engie, opérateurs réseau chaleur urbaine |

| Sidérurgie & métallurgie ferreuse | Hauts fourneaux, aciéries électriques, laminoirs | ArcelorMittal (Dunkerque, Fos), Aperam |

| Ciment & chaux | Fours rotatifs, clinkerisation | Lafarge-Holcim, Vicat, Eqiom, Calcia |

| Chimie de base & pétrochimie | Crackers vapeur, ammoniac, hydrogène, acide nitrique | Arkema, Solvay, Air Liquide |

| Raffinage | Distillation, hydrocraquage | TotalEnergies (Gonfreville, Donges), Esso (Port-Jérôme) |

| Aluminium | Électrolyse, refonte | Aluminium Dunkerque, Trimet (Saint-Jean-de-Maurienne) |

| Verre & céramique | Fours float, fours emballage, briques | Saint-Gobain Glass, Verallia, Verescence |

| Pâte, papier, carton | Cuissons, séchages, recyclage | Smurfit Westrock, DS Smith, Norske Skog Golbey |

| Aviation intra-EEE | Vols commerciaux dans l'Espace économique européen | Compagnies opérant depuis CDG, ORY, LYS, NCE, etc. |

Sources : Commission européenne (DG CLIMA), Annex I directive 2003/87/CE consolidée.

2. Fonctionnement : plafond, quotas, prix et volatilité

Le pilotage du système repose sur trois leviers : un plafond qui décroît chaque année, un mode d'allocation (gratuit vs enchères) et une réserve de stabilité qui absorbe les excédents.

Le plafond suit un facteur de réduction linéaire (LRF), relevé par la révision « Fit for 55 » à 4,3 % par an sur 2024-2027 puis 4,4 % à partir de 2028. À cela s'ajoutent deux retraits ponctuels de quotas (rebasing) en 2024 et 2026, qui accélèrent la trajectoire vers l'objectif -62 % d'émissions en 2030 par rapport à 2005 dans le périmètre EU ETS (source directive 2023/959).

Allocation gratuite vs enchères

Historiquement, l'allocation gratuite a été massive afin d'éviter les fuites de carbone (délocalisation d'activités hors UE). Depuis 2013, le secteur électrique paie 100 % de ses quotas aux enchères. L'industrie reste partiellement allocataire gratuite, mais sur la base de benchmarks de performance — les 10 % d'installations les plus efficaces du secteur définissent la référence.

La Réserve de stabilité du marché (MSR — Market Stability Reserve), opérationnelle depuis 2019, retire automatiquement des quotas du marché lorsque le volume en circulation dépasse certains seuils. C'est un des principaux moteurs de la hausse structurelle du prix observée depuis 2018.

Évolution du prix de l'EUA depuis 2018

Prix moyen annuel du quota EUA (EU Allowance), €/tCO2e. Données indicatives compilées à partir d'EEX et ICE Endex (prix spot et future décembre) ; 2025 = moyenne partielle. Sources : European Energy Exchange (EEX), ICE Endex, rapports ICAP Status Report 2024, Commission européenne.

Le prix a connu une multiplication par 8 environ entre 2018 (≈ 16 €/t) et 2022-2023 (pics au-dessus de 100 €/t). Depuis 2024, on observe une consolidation entre 60 et 80 €/t, avec une forte volatilité dépendant des prix du gaz, des révisions de plafond et de la conjoncture industrielle.

3. Impact sur les secteurs industriels lourds français

L'intensité carbone varie considérablement d'un secteur à l'autre. Les ordres de grandeur ci-dessous proviennent des inventaires d'émissions sectorielles publiés par l'ADEME, le CITEPA et l'AIE.

| Secteur | Intensité carbone typique | Levier principal de décarbonation |

|---|---|---|

| Sidérurgie (filière haut fourneau) | ≈ 1,8 à 2,1 tCO2 / tonne acier brut | DRI hydrogène + four électrique à arc |

| Sidérurgie (filière électrique) | ≈ 0,3 à 0,6 tCO2 / tonne | Électricité bas carbone + ferrailles |

| Ciment | ≈ 0,6 à 0,8 tCO2 / tonne ciment | Réduction clinker + CCS / CCUS |

| Aluminium (électrolyse primaire) | ≈ 1,5 à 2,5 tCO2 / tonne (selon mix élec.) | Décarbonation du mix + anodes inertes |

| Verre plat / emballage | ≈ 0,4 à 0,8 tCO2 / tonne verre | Fours hybrides oxy-élec + calcin |

| Chimie (ammoniac, hydrogène vapocraquage) | ≈ 1,6 à 2,4 tCO2 / tonne NH3 | Hydrogène bas carbone (électrolyse) |

| Pâte & papier | variable selon procédé et énergie | Biomasse, chaleur fatale, électrification |

Ordres de grandeur ADEME / CITEPA / AIE — varient selon installation et mix énergétique.

Projets phares en France

Sidérurgie — DRI hydrogène

ArcelorMittal a annoncé en 2022 un projet d'unité DRI (Direct Reduced Iron) à Dunkerque d'environ 2,5 Mt/an, combinée à des fours électriques. Le calendrier a été décalé en 2024-2025 dans l'attente de visibilité sur le prix de l'hydrogène et de l'électricité bas carbone. Aperam mène des travaux similaires sur l'inox.

Ciment — capture CO2

Le projet K6 (Lafarge / Holcim) à Lumbres (Pas-de-Calais) vise une cimenterie « net zéro » d'ici 2028 avec capture CO2. Vicat développe la gamme « Carat » bas carbone et le démonstrateur de capture « Eqiom Lumbres / Hynamics » intègre l'hydrogène. La gamme ECOPlanet (Holcim) cible une réduction du clinker.

Chimie & hydrogène

Air Liquide a mis en service à Bécancour (Canada) un électrolyseur 20 MW et porte plusieurs projets H2 bas carbone en France (vallée de la Seine, Fos). Arkema et Solvay travaillent sur l'électrification de fours et la substitution de combustibles.

Verre & aluminium

Verallia et Saint-Gobain Glass déploient des fours hybrides oxy-électriques et augmentent la part de calcin (verre recyclé). Aluminium Dunkerque et Trimet sont fortement exposés au coût combiné EU ETS + électricité ; les « compensations indirectes » (Art. 10bis(6) directive) atténuent partiellement l'effet.

4. CBAM : la frontière carbone à partir de 2026

Le CBAM (Carbon Border Adjustment Mechanism), institué par le règlement (UE) 2023/956, est l'outil destiné à éviter que la baisse des allocations gratuites EU ETS ne se traduise par une bascule des importations vers des pays moins-disants en matière climatique. Il fait payer aux importateurs européens un prix carbone équivalent à celui supporté par les producteurs européens.

Calendrier

- 1er octobre 2023 – 31 décembre 2025 : phase transitoire. Déclarations trimestrielles obligatoires sur les émissions incorporées dans les produits importés, sans paiement.

- 1er janvier 2026 : phase définitive. Achat et restitution de certificats CBAM par les importateurs, dont le prix est aligné sur les enchères EU ETS.

- 2026 → 2034 : phase-out progressif des allocations gratuites EU ETS sur les secteurs couverts par le CBAM, de manière symétrique.

Produits visés

À ce stade, le CBAM couvre les importations de ciment, électricité, engrais, fer et acier, aluminium, hydrogène, ainsi que certains produits dérivés (vis, tubes, fils, etc.) listés à l'annexe I du règlement. Une extension à d'autres produits (polymères, chimie organique) est en discussion à l'horizon 2030.

5. Coûts, investissements et stratégies d'adaptation

Pour une aciérie intégrée de référence émettant ≈ 2 tCO2 par tonne d'acier et produisant 5 millions de tonnes/an, un prix carbone de 80 €/t représenterait, en l'absence d'allocations gratuites, un coût brut de l'ordre de 800 M€/an. La part effectivement payée dépend du niveau des quotas gratuits restants — qui décroît mécaniquement de 2026 à 2034 sur les secteurs CBAM.

Quatre leviers de décarbonation industrielle

Efficacité énergétique

Récupération chaleur fatale, isolation, pilotage avancé, ISO 50001.

Électrification

Fours électriques, pompes à chaleur haute température, fours hybrides.

Hydrogène bas carbone

DRI sidérurgique, ammoniac vert, raffinage, chaleur industrielle.

Capture (CCS / CCUS)

Captage post-combustion, oxy-combustion, stockage géologique en mer du Nord.

Soutiens publics mobilisables

En France, le plan France 2030 mobilise plusieurs milliards d'euros pour la décarbonation industrielle (volet « Décarbonation de l'industrie » opéré par l'ADEME et Bpifrance). À l'échelle européenne, deux instruments financés par les revenus des enchères EU ETS sont prépondérants :

- Innovation Fund : ≈ 38 milliards € prévus sur 2020-2030 pour soutenir des projets innovants de décarbonation à grande échelle.

- Modernisation Fund : dédié à la modernisation des systèmes énergétiques de 10 États membres aux revenus inférieurs à la moyenne UE.

Les Contrats Carbone pour la Différence (CCfD / CCD), expérimentés en France et en Allemagne, garantissent à un industriel un prix carbone plancher sur 10-15 ans afin de sécuriser le business case d'un investissement de rupture (hydrogène, capture). L'objectif politique est de réduire le risque d'investissement de décarbonation pour les comités d'investissement, tout en pilotant le débat sur les fuites de carbone.

6. Métiers et compétences émergentes

La montée en puissance du prix carbone et du CBAM fait apparaître de nouveaux métiers dans les directions industrielles, financières et juridiques.

| Métier | Mission principale | Fourchette de rémunération brute annuelle (indicative) |

|---|---|---|

| Analyste ETS / carbone | Suivi des positions quotas, reporting, calcul allocations | 35 – 55 k€ |

| Responsable décarbonation industrielle | Roadmap site, business case investissements, pilotage projets | 60 – 100 k€ |

| Consultant CBAM | Déclarations trimestrielles, empreinte produit, méthodologies | 45 – 80 k€ |

| Trader CO2 (entreprise ou trading desk) | Achats / ventes quotas et futures EUA, couverture | 80 – 150 k€+ (postes très rares) |

| Juriste droit climat / énergie | Conformité directive ETS, CBAM, contentieux | 55 – 95 k€ |

| Ingénieur CCS / CCUS | Conception unités de capture, intégration procédés | 50 – 85 k€ |

Fourchettes indicatives compilées à partir d'offres publiées (APEC, LinkedIn) et études Hays / Michael Page / Robert Walters ; varient fortement selon la taille de site, l'expérience et la localisation.

Formations identifiées

- Master Économie de l'environnement, de l'énergie et des transports (Paris-Saclay, Paris Dauphine, AgroParisTech)

- Mastère spécialisé « Energy and Environment » / « Mines, Énergie et Matières premières » (Mines Paris-PSL)

- Mastère spécialisé Décarbonation de l'industrie (écoles d'ingénieurs INSA, ENSGSI, IMT)

- Cursus ingénieur CESI, CNAM, CFA des métiers de l'énergie (option efficacité énergétique, hydrogène, CCUS)

- Certifications professionnelles : ISO 14064 (vérification GES), Bilan Carbone ABC, programmes courts INSEAD / HEC sur la finance carbone

Conclusion : un nouveau régime industriel

L'EU ETS n'est plus un dispositif périphérique : il est devenu la colonne vertébrale du modèle industriel européen post-2030, en particulier dans la sidérurgie, le ciment, la chimie, l'aluminium et le verre. Couplé au CBAM et à la baisse programmée des allocations gratuites, il transforme structurellement la compétitivité, les investissements et les choix de localisation.

Pour les directions industrielles françaises, l'enjeu n'est plus de savoir s'il faut décarboner, mais à quel rythme et avec quels soutiens publics et privés. Pour les salariés et les profils en reconversion, c'est l'apparition d'un nouveau marché du travail à l'interface entre énergie, climat, finance et procédés industriels.