Et si l'on pouvait lever le pied sans tout arrêter ? C'est exactement ce que permet la retraite progressive : travailler à temps partiel tout en touchant une partie de sa pension.

Encore trop méconnu, ce dispositif est pourtant l'un des plus utiles pour aménager une fin de carrière, notamment après des années sur des postes physiques en industrie ou en BTP.

Mais il obéit à des conditions d'âge, de durée d'assurance et de temps de travail précises, et suppose l'accord de l'employeur sur le passage à temps partiel.

Conditions, principe de calcul, démarches : le point complet pour savoir si la retraite progressive est faite pour vous.

1. Le principe de la retraite progressive

La retraite progressive permet de percevoir une fraction de sa pension de retraite tout en continuant à exercer une activité à temps partiel (ou à temps réduit pour certains travailleurs indépendants).

L'idée est simple : on réduit son temps de travail, et la pension partielle compense en partie la baisse de revenu. Pendant cette période, on continue à cotiser, ce qui améliore le montant de la pension définitive.

C'est un outil particulièrement adapté aux métiers usants : il permet de réduire la pénibilité en fin de carrière sans renoncer brutalement à un revenu d'activité, tout en transmettant son savoir-faire.

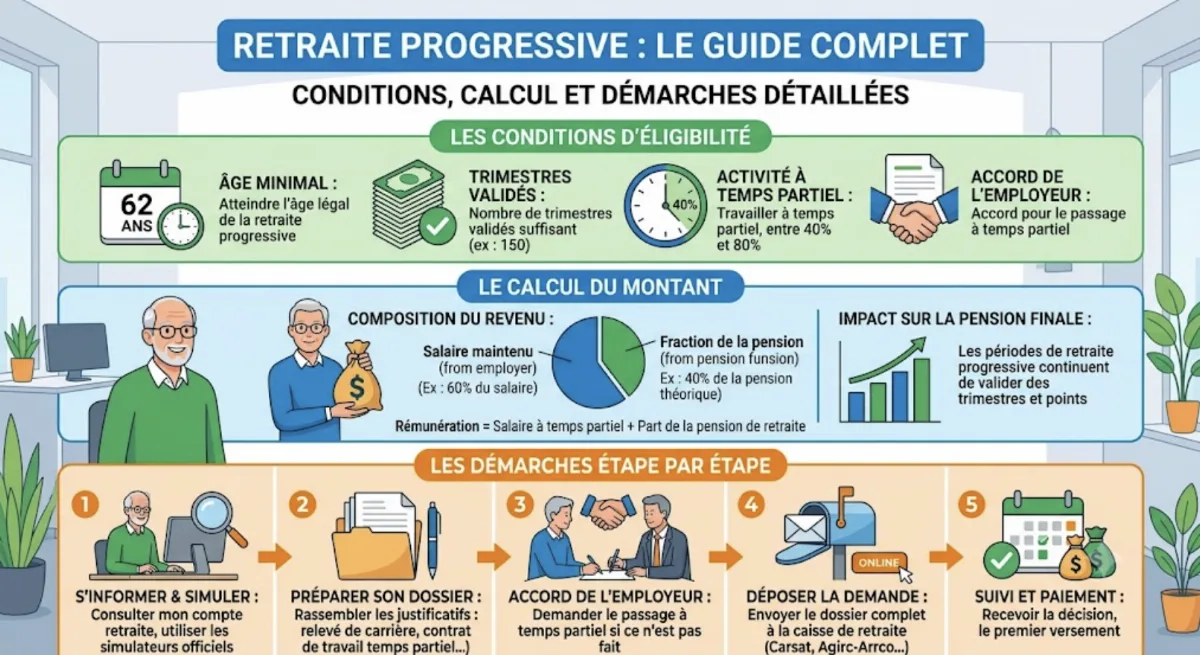

2. Les conditions à remplir

L'accès à la retraite progressive repose sur trois conditions cumulatives, auxquelles s'ajoute l'accord de l'employeur sur le temps partiel.

| Condition | Règle générale |

|---|---|

| Âge | Avoir atteint un âge fixé à 2 ans avant l'âge légal de départ à la retraite. |

| Durée d'assurance | Justifier d'au moins 150 trimestres d'assurance retraite, tous régimes confondus. |

| Temps de travail | Exercer une activité à temps partiel comprise, en règle générale, entre 40 % et 80 % d'un temps complet. |

Ces conditions ont été ajustées par les réformes successives des retraites, qui ont notamment ouvert le dispositif à davantage de catégories et fait évoluer les âges. Il est donc essentiel de vérifier les règles applicables à sa propre situation.

3. Comment se calcule la pension

Le principe de calcul est logique et proportionnel : la fraction de pension versée correspond à la part de temps que vous ne travaillez plus.

Concrètement, si vous travaillez à 60 % d'un temps complet, vous percevez une pension progressive correspondant à la part non travaillée, soit 40 %. Plus vous réduisez votre activité, plus la fraction de pension augmente.

Point essentiel : pendant la retraite progressive, vous continuez à cotiser. Vos droits poursuivent donc leur acquisition, et la pension est recalculée au moment du départ définitif, en intégrant les trimestres et revenus de cette période.

Le montant exact dépend de nombreux paramètres (régimes concernés, retraite de base et complémentaire, carrière). Seule une estimation personnalisée auprès de sa caisse permet d'obtenir des chiffres fiables.

4. Les démarches

La mise en place suit un enchaînement assez clair, à anticiper plusieurs mois à l'avance.

- Vérifier son éligibilité : âge, trimestres, possibilité de temps partiel.

- Négocier le temps partiel : obtenir l'accord de l'employeur et formaliser l'avenant au contrat de travail.

- Déposer la demande : auprès de sa caisse de retraite, avec les justificatifs (contrat à temps partiel, etc.).

- Suivre l'attribution : la fraction de pension est versée en complément du salaire partiel.

Il est vivement recommandé de demander un relevé de carrière et une estimation à sa caisse avant d'engager les démarches. Le service public de l'information retraite (info-retraite.fr) centralise les droits tous régimes.

Anticiper est crucial : entre la négociation du temps partiel et l'instruction du dossier, plusieurs mois peuvent s'écouler. Mieux vaut s'y prendre bien avant la date souhaitée.

5. Avantages et points de vigilance

La retraite progressive présente de réels atouts, mais aussi quelques points à examiner avant de se lancer.

Avantages

- Réduction de la pénibilité en fin de carrière

- Maintien d'un revenu d'activité

- Poursuite des cotisations (droits améliorés)

- Transition douce vers la retraite

Points de vigilance

- Nécessite l'accord de l'employeur sur le temps partiel

- Baisse du revenu global par rapport au temps plein

- Impact possible sur la complémentaire — à vérifier

- Règles évolutives selon les réformes

Comme pour toute décision touchant à la retraite, il est fortement conseillé de se faire accompagner par sa caisse ou un conseiller retraite, afin de simuler précisément l'impact sur le revenu immédiat et sur la pension finale.

Conclusion : lever le pied intelligemment

La retraite progressive est un dispositif souple et utile pour aménager sa fin de carrière, particulièrement pertinent après des métiers physiques. Elle concilie revenu, moindre fatigue et amélioration des droits futurs.

Encore faut-il en remplir les conditions, obtenir l'accord de l'employeur et anticiper les démarches. Les règles évoluant au gré des réformes, il convient de vérifier sa situation auprès de sa caisse de retraite et des sources officielles avant toute décision.