Trois jours de télétravail par semaine, un coin bureau dans le salon, votre employeur ne vous fournit ni local de remplacement ni allocation pour cet usage privé : avez-vous droit à une indemnité d'occupation du domicile (IOD) ?

La question paraît technique. Elle est pourtant tranchée depuis longtemps par la Cour de cassation : dès que le salarié occupe son domicile à des fins professionnelles à la demande ou avec l'accord de l'employeur, et qu'il n'a pas accès à un local de travail mis à sa disposition, une compensation financière est due.

L'IOD reste pourtant méconnue, souvent confondue avec les frais de télétravail (énergie, internet, matériel) qu'elle complète sans s'y substituer. Le barème URSSAF 2026 fixe les conditions d'exonération de cotisations sociales pour les indemnités forfaitaires.

Décryptage : cadre juridique, distinction avec les frais classiques, barème URSSAF, méthode de calcul personnalisé et leviers de négociation lors d'un avenant ou d'un accord d'entreprise.

1. IOD : de quoi parle-t-on précisément

L'indemnité d'occupation du domicile à des fins professionnelles, dite « IOD », est une compensation financière versée au salarié dont une partie du logement est utilisée comme lieu de travail, à la demande ou avec l'accord de l'employeur, sans que celui-ci ne mette à sa disposition un local professionnel pour la même activité.

Le principe : on privatise une fraction du logement à des fins professionnelles. Cette fraction perd sa fonction privée (usage personnel, accueil familial, espace de loisirs) pour servir l'entreprise. Cette occupation a un coût réel (loyer ou intérêts d'emprunt, charges, énergie consacrée à cet espace) et une perte de jouissance qui justifient une compensation.

1.1 — Distinction conceptuelle

IOD — occupation du domicile

Compense la privatisation d'une partie du logement et la perte de jouissance qui en résulte. C'est une indemnité de mise à disposition du contenant (l'espace).

Frais de télétravail

Compensent l'usage : électricité, chauffage, internet, fournitures, abonnement téléphonique. C'est l'indemnité du contenu (la consommation).

Les deux peuvent coexister. En pratique, beaucoup d'accords d'entreprise et de chartes télétravail confondent les deux et versent une indemnité forfaitaire unique. C'est admissible juridiquement, mais le contenu de l'enveloppe doit alors couvrir les deux dimensions, ce qui est rarement le cas avec les forfaits modestes (quelques dizaines d'euros par mois).

2. Le cadre juridique : ce qu'a dit la Cour de cassation

La jurisprudence sociale a posé depuis longtemps le principe : l'occupation du domicile à des fins professionnelles n'entre pas dans l'économie du contrat de travail et donne lieu à indemnisation distincte du salaire.

2.1 — Les arrêts fondateurs

Plusieurs décisions structurantes encadrent le sujet :

- La Cour de cassation a posé que « le salarié peut prétendre à une indemnité au titre de l'occupation de son domicile à des fins professionnelles » dès lors qu'aucun local n'est mis à sa disposition par l'employeur (Cass. soc. 7 avril 2010, n° 08-44.865 et autres décisions ultérieures convergentes) ;

- L'indemnité est due même sans demande expresse du salarié, dès lors que l'employeur tire profit de l'occupation du domicile ;

- L'indemnité est distincte du salaire et du remboursement des frais professionnels ;

- Elle peut être réclamée a posteriori dans le délai de prescription de droit commun (2 ans pour l'action en paiement de salaire, 3 ans selon les contextes), parfois plus selon la qualification de la créance.

2.2 — Trois conditions cumulatives

- Occupation effective du domicile à des fins professionnelles (l'occupation doit être réelle, pas symbolique) ;

- À la demande ou avec l'accord de l'employeur (à défaut, le salarié n'a pas droit à compensation : il a fait un choix personnel) ;

- Absence de local professionnel mis à sa disposition par l'employeur, ou local insuffisant au regard du temps de travail à domicile imposé.

2.3 — Cas qui n'ouvrent pas droit

- Télétravail occasionnel ou volontaire du salarié (1 à 2 jours / semaine), avec bureau dédié à son nom dans les locaux de l'entreprise : le salarié garde la jouissance d'un local professionnel ;

- Travail nomade (commerciaux, techniciens itinérants) avec véhicule de service et lieux de RDV chez les clients : si l'occupation du domicile est marginale et liée à l'organisation personnelle, l'IOD n'est pas systématique ;

- Démarche choisie par le salarié sans nécessité organisationnelle : un salarié qui demande à télétravailler par confort personnel n'ouvre pas droit à compensation.

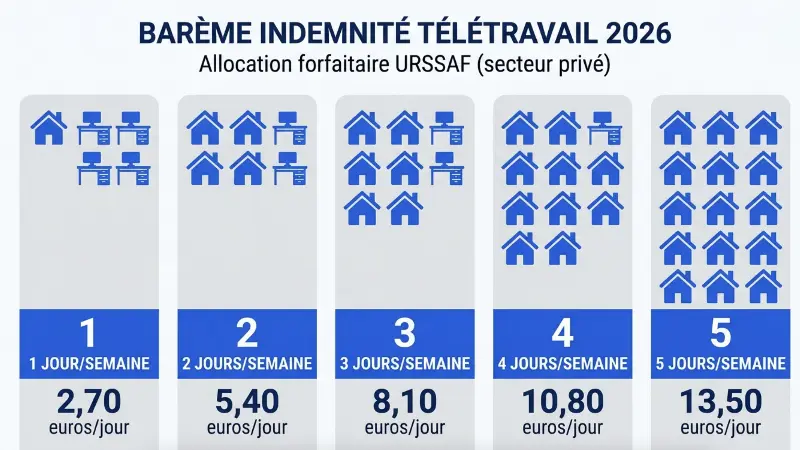

3. Barème URSSAF 2026 : exonérations forfaitaires

Côté cotisations sociales, l'URSSAF admet l'exonération des indemnités liées au télétravail dans la limite de barèmes forfaitaires fixés par le BOSS (Bulletin officiel de la Sécurité sociale). Ces forfaits couvrent globalement frais et IOD.

3.1 — Le forfait global télétravail

Forfait par jour de télétravail effectif :

2,70 € / jour

Plafond mensuel d'exonération :

59,40 € / mois (soit 22 jours équivalents)

Valeurs en vigueur début 2026 selon le BOSS, susceptibles de revalorisation annuelle. Vérifier sur boss.gouv.fr la version applicable à la période concernée. Au-delà du plafond, l'indemnité reste possible mais nécessite des justificatifs réels.

3.2 — Le forfait par semaine de télétravail

Une variante par semaine est également proposée par le BOSS, pour les configurations où le télétravail est régulier : forfait hebdomadaire selon le nombre de jours / semaine, exonéré dans les mêmes limites globales mensuelles.

3.3 — Au-delà du forfait : justificatifs nécessaires

L'employeur peut verser une indemnité supérieure au forfait BOSS, mais devra alors justifier les dépenses réelles supportées (factures d'électricité, internet, abonnements, équipements amortissables, fraction du loyer correspondant à la surface occupée). À défaut, la part excédentaire est réintégrée dans l'assiette des cotisations sociales.

3.4 — IOD et exonération : un point de vigilance

Le forfait BOSS ne distingue pas explicitement IOD et frais d'usage. En pratique, plusieurs lectures coexistent :

- Lecture conservatrice : le forfait BOSS couvre l'ensemble (IOD + frais), versé en une seule indemnité forfaitaire mensuelle ;

- Lecture distinctive : l'IOD est versée en sus du forfait BOSS, avec justification réelle (fraction du loyer ou des intérêts d'emprunt × surface).

En cas de doute, la prudence impose de documenter tout versement d'IOD au-delà du forfait BOSS et de bénéficier d'un éclairage URSSAF (rescrit social) ou d'un audit conseil pour sécuriser la pratique.

4. Calcul personnalisé au prorata des m² occupés

Quand l'employeur ou le salarié veulent sortir du forfait pour ajuster l'indemnité au coût réel, la méthode classique consiste à calculer un prorata des m² occupés par rapport à la surface totale du logement.

4.1 — La formule

IOD mensuelle =

(m² occupés / m² totaux) × (loyer + charges récupérables)

Pour un propriétaire : remplacer le loyer par les intérêts d'emprunt + taxe foncière + charges de copropriété, ou par un loyer de marché équivalent.

4.2 — Exemple chiffré

Un salarié occupe une pièce dédiée de 10 m² dans un appartement de 60 m² à 1 200 € de loyer mensuel charges comprises :

- Ratio d'occupation : 10/60 = 16,7 % ;

- IOD mensuelle pleine : 16,7 % × 1 200 € = 200 € / mois.

Si le salarié occupe sa pièce 3 jours sur 5 de télétravail (60 % du temps), un coefficient peut être appliqué selon la pratique adoptée par l'entreprise et le contexte (un employeur considère parfois que la pièce reste indisponible à l'usage personnel toute la semaine, et applique alors 100 %). On voit que selon les hypothèses, l'IOD oscille entre 120 € et 200 € / mois — bien au-delà du forfait BOSS de 59,40 €.

4.3 — Variantes selon le statut

- Locataire : prorata sur le loyer + charges ; éventuellement assurance habitation ;

- Propriétaire : prorata sur les intérêts d'emprunt + taxe foncière + charges de copropriété, ou estimation par un loyer de marché équivalent à la pièce dédiée ;

- Logé gratuitement : pas d'IOD au sens strict (pas de coût supporté par le salarié), mais discussion possible si l'occupation porte préjudice à l'usage privé.

5. Comment négocier l'IOD

L'IOD ne tombe pas du ciel : elle se demande, se discute et se contractualise. Plusieurs leviers existent selon le contexte et le rapport de force.

5.1 — Niveau collectif : accord d'entreprise

La voie la plus structurante est l'accord d'entreprise sur le télétravail. Depuis l'ANI du 26 novembre 2020 et la généralisation du télétravail post-COVID, la plupart des entreprises moyennes et grandes ont signé un accord ou une charte qui fixent :

- Les jours de télétravail autorisés par semaine, par mois ;

- Le matériel fourni par l'employeur (PC, écran, fauteuil, casque) ;

- L'indemnité forfaitaire versée (souvent dans la limite du forfait BOSS, parfois plus généreuse) ;

- Les conditions de réversibilité du télétravail.

Pour les élus CSE et délégués syndicaux, négocier l'IOD distinctement des frais d'usage est un levier important sur les profils intensément en télétravail (3 à 5 jours / semaine sans bureau dédié).

5.2 — Niveau individuel : avenant au contrat

À défaut d'accord collectif, un avenant individuel au contrat de travail peut formaliser les conditions de télétravail et l'IOD. C'est particulièrement utile pour les profils cadres autonomes (forfait jours), les profils en flex-office intégral, ou les salariés en télétravail à 100 % depuis longtemps sans cadre formel.

5.3 — Niveau contentieux : action prud'homale

Lorsque le dialogue échoue, le salarié peut saisir le conseil de prud'hommes pour réclamer rétroactivement l'IOD non versée. La jurisprudence a admis ces actions et les a régulièrement chiffrées sur les bases du calcul personnalisé (§4). Le salarié peut récupérer plusieurs milliers d'euros d'arriérés selon la durée de l'occupation et la surface concernée.

6. IOD vs frais télétravail : ne pas confondre

Pour clarifier le débat, voici un récapitulatif des différents postes pris en charge ou non par l'employeur en télétravail.

Cartographie indicative des postes de coût en télétravail et de leur prise en charge typique. Les pratiques varient selon les accords d'entreprise.

| Poste | Nature | Prise en charge habituelle |

|---|---|---|

| Loyer / intérêts d'emprunt (fraction) | IOD | Indemnité distincte si pas de bureau d'entreprise |

| Charges de copropriété (fraction) | IOD | Idem |

| Taxe foncière / habitation (le cas échéant) | IOD | Idem (prudence) |

| Électricité, chauffage | Frais d'usage | Forfait BOSS ou justificatifs |

| Internet | Frais d'usage | Forfait ou prise en charge directe |

| Téléphone professionnel | Frais d'usage | Souvent fourni en nature par l'employeur |

| PC, écran, fauteuil, casque | Matériel professionnel | Fourni par l'employeur ou remboursé sur justificatifs |

| Fournitures (papier, cartouches) | Frais d'usage | Forfait ou achat sur justificatifs |

| Repas | Hors télétravail | Tickets restaurant en principe maintenus en télétravail |

En pratique, beaucoup d'employeurs regroupent tous ces postes (hors matériel et tickets restaurant) dans une indemnité forfaitaire unique dans la limite du forfait BOSS. C'est administrativement simple, mais juridiquement insuffisant si un cas-type ouvre droit à une IOD distincte conséquente (>59,40 €/mois théoriques).

Conclusion : un droit méconnu mais réel

L'IOD reste l'un des dispositifs les plus méconnus de la rémunération du télétravailleur. Elle ne se confond pas avec les frais de télétravail (énergie, internet, matériel) qu'elle complète : elle compense la privatisation d'une partie du logement et la perte de jouissance qui en résulte. La jurisprudence sociale française a reconnu ce droit depuis plus de quinze ans ; l'URSSAF en encadre les conditions d'exonération via le forfait BOSS ; les accords d'entreprise et les avenants individuels en formalisent la pratique.

Pour les salariés, le bon réflexe est de connaître ses droits, calculer le coût réel d'occupation, comparer avec ce qui est versé, et négocier le cas échéant — à titre individuel ou via les élus CSE. Pour les employeurs, sécuriser la pratique passe par un accord d'entreprise clair, des montants documentés et une articulation propre entre forfait BOSS et indemnités complémentaires éventuelles. À l'heure du télétravail intensif et du flex-office généralisé, ne pas traiter l'IOD revient à laisser une zone grise juridique avec des conséquences potentiellement coûteuses en contentieux prud'homal et en redressement URSSAF.