Depuis la loi Pacte du 22 mai 2019, l'épargne retraite française a été profondément remaniée. Les anciens dispositifs (PERCO, Article 83, PERP, Madelin) ont cédé la place au Plan d'Épargne Retraite (PER), opérationnel depuis le 1er octobre 2019.

En industrie, deux versions cohabitent fréquemment dans une même entreprise : le PER collectif (PERECO), alimenté volontairement par le salarié, et le PER obligatoire (PERO), souvent réservé à une catégorie objective comme les cadres.

Ce dossier décortique le fonctionnement, la fiscalité, les sources d'alimentation et les arbitrages concrets à connaître pour un salarié industriel — sans se substituer à un conseil personnalisé.

Cet article a un objectif informatif. Il ne constitue ni un conseil en gestion de patrimoine, ni un conseil fiscal personnalisé. Toute décision d'investissement ou d'arbitrage fiscal doit être validée avec un professionnel (CGP certifié AMF, expert-comptable, conseiller retraite).

1. La réforme PER de la loi Pacte : ce qui a changé

La loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « loi Pacte », a unifié les anciens dispositifs d'épargne retraite. Le cadre juridique est désormais codifié aux articles L. 224-1 et suivants du Code monétaire et financier.

Le PER se décline en trois catégories avec un socle commun de règles : portabilité simplifiée, gestion pilotée par défaut, cas de déblocage anticipé élargis (notamment l'achat de la résidence principale), et possibilité de sortie en capital à la retraite.

| Catégorie de PER | Ancien dispositif remplacé | Qui alimente |

|---|---|---|

| PER individuel (PERIN) | PERP, contrat Madelin | Le titulaire à titre personnel |

| PER d'entreprise collectif (PERECO) | PERCO | Salarié + employeur (abondement, épargne salariale) |

| PER d'entreprise obligatoire (PERO) | Article 83 | Employeur (cotisation obligatoire), parfois salarié |

Source : Code monétaire et financier, art. L. 224-13 à L. 224-27 ; service-public.fr, fiche « Plan d'épargne retraite (PER) ».

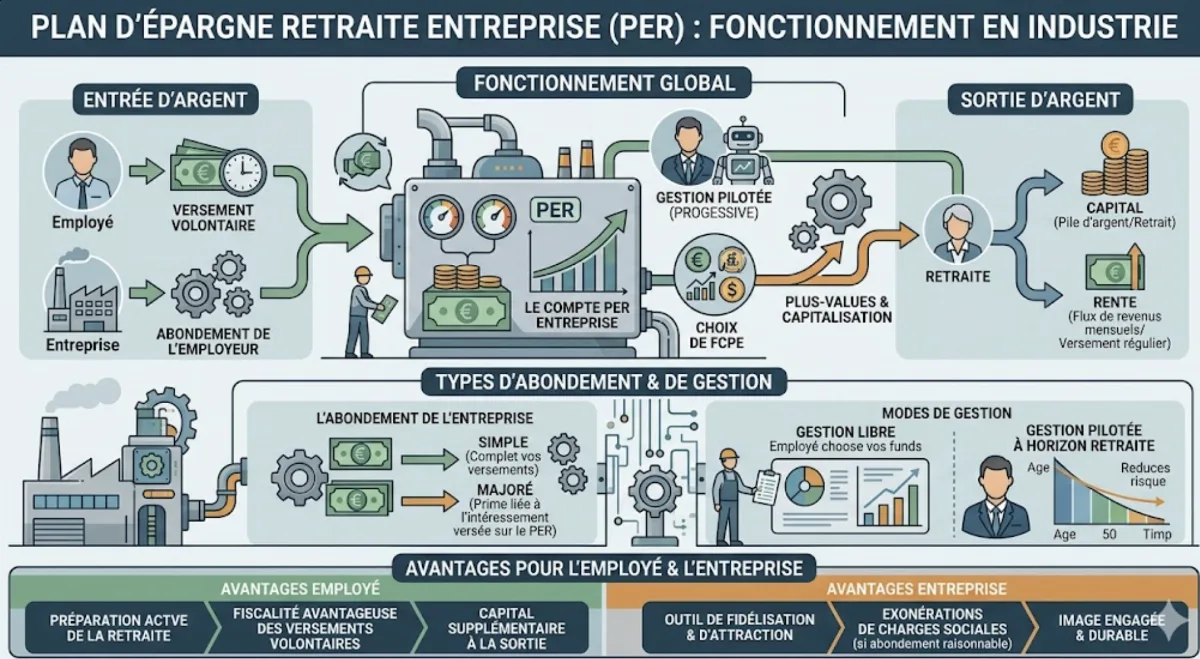

Chaque PER, quelle que soit sa catégorie, comporte trois compartiments qui suivent l'origine des sommes investies. Cette distinction est essentielle car elle conditionne la fiscalité à la sortie et les conditions de déblocage.

C1 — Versements volontaires

Sommes versées librement par le titulaire. Déductibles du revenu imposable sur option, dans les limites légales.

C2 — Épargne salariale

Intéressement, participation, abondement employeur, jours de CET. Régime fiscal de faveur déjà acquis à l'entrée.

C3 — Versements obligatoires

Cotisations employeur (et parfois salarié) du PERO. Sortie principalement en rente viagère.

2. Le PER collectif d'entreprise (PERECO) en pratique

Le PERECO (parfois appelé « PER d'entreprise collectif ») remplace l'ancien PERCO. Il est ouvert à tous les salariés de l'entreprise, sans obligation d'y verser. Il est mis en place par accord collectif, accord référendaire ou décision unilatérale de l'employeur après consultation du CSE.

Sa souplesse en fait le dispositif le plus répandu dans l'industrie : il permet de capter à la fois l'épargne volontaire du salarié et les flux d'épargne salariale (intéressement, participation) tout en bénéficiant de l'abondement employeur.

2.1 Les sources d'alimentation

- Versements volontaires du salarié (compartiment C1)

- Intéressement et participation orientés vers le PER plutôt que perçus en cash (C2)

- Abondement employeur : plafonné à 3 fois le versement du salarié et dans la limite de 16 % du Plafond Annuel de la Sécurité Sociale (PASS) par bénéficiaire et par an (art. L. 3334-6 du Code du travail). Vérifier la valeur exacte du PASS pour l'année en cours sur le site de l'URSSAF.

- Monétisation de jours de CET (compte épargne-temps) ou jours de repos non pris, dans la limite légale

- Transferts entrants depuis un ancien PERCO, un PER d'un précédent employeur ou un PER individuel

2.2 Fiscalité des versements volontaires

Les versements volontaires sur le compartiment C1 sont déductibles du revenu imposable sur option, dans la limite du plafond fiscal annuel défini à l'article 163 quatervicies du Code général des impôts. Ce plafond combine un pourcentage du revenu d'activité et un plancher absolu, recalculés chaque année.

L'effet d'optimisation est mécanique : un cadre dans la tranche marginale d'imposition (TMI) à 30 %, 41 % ou 45 % réduit immédiatement son impôt à hauteur du versement déduit. La contrepartie : à la sortie en capital, ces sommes seront imposées à l'impôt sur le revenu (et les plus-values au prélèvement forfaitaire unique de 30 %).

2.3 Gestion pilotée et cas de déblocage anticipé

Par défaut, l'épargne est investie en gestion pilotée à horizon : la part risquée diminue à mesure que la retraite approche. Le salarié peut opter pour la gestion libre s'il maîtrise les produits financiers.

L'épargne est bloquée jusqu'à la retraite, mais 6 cas de déblocage anticipé existent (art. L. 224-4 CMF) : achat de la résidence principale (nouveauté Pacte, mais réservé aux compartiments C1 et C2), surendettement, invalidité 2e/3e catégorie, décès du conjoint/partenaire de PACS, expiration des droits au chômage, cessation d'activité non salariée suite à liquidation judiciaire.

3. Le PER obligatoire (PERO) : l'Article 83 modernisé

Le PERO, parfois appelé « PER catégoriel », succède au régime de retraite supplémentaire à cotisations définies dit « Article 83 » (en référence à l'ancien article 83 du Code général des impôts). Il est principalement utilisé dans l'industrie pour financer une retraite supplémentaire au profit d'une catégorie objective de personnel : typiquement les cadres au sens de la Convention collective nationale Agirc-Arrco, ou une catégorie définie par seuil d'ancienneté ou de rémunération.

Il est mis en place par accord collectif d'entreprise, accord référendaire, ou décision unilatérale de l'employeur (DUE) après consultation du CSE. L'adhésion est obligatoire pour les salariés appartenant à la catégorie définie.

3.1 Cotisations et régime social

L'employeur verse une cotisation obligatoire (souvent un pourcentage de la rémunération brute), parfois complétée par une part salariale obligatoire. La part employeur bénéficie d'un régime social et fiscal de faveur :

- Exonérée de cotisations sociales dans la limite du plus élevé des deux montants suivants : 5 % du PASS ou 5 % de la rémunération annuelle brute limitée à 5 PASS (art. L. 242-1 du Code de la sécurité sociale).

- Soumise à CSG/CRDS sur la part employeur (à la charge du salarié).

- Forfait social au taux applicable selon la taille de l'entreprise (16 % ou 20 % selon les cas, sous réserve des exonérations en vigueur).

3.2 Sortie : rente prioritaire, capital possible sur C1

Spécificité majeure du PERO : les sommes du compartiment C3 (versements obligatoires) ne peuvent être liquidées qu'en rente viagère. C'est la contrepartie de l'avantage social à l'entrée.

Depuis la loi Pacte, le titulaire peut toutefois choisir une sortie en capital (totale, partielle ou fractionnée) pour les sommes versées au titre du compartiment C1 (versements volontaires) et du compartiment C2 (épargne salariale, si applicable). Cette souplesse n'existait pas dans l'ancien Article 83.

4. PERECO vs PERO : comparatif appliqué à l'industrie

Dans la pratique des entreprises industrielles, les deux dispositifs sont souvent combinés : un PERECO ouvert à tout le personnel (pour capter l'épargne salariale et offrir un véhicule volontaire à tous) et un PERO réservé aux cadres ou à une catégorie technique pour assurer une retraite supplémentaire garantie.

| Critère | PERECO (collectif) | PERO (obligatoire) |

|---|---|---|

| Adhésion | Facultative | Obligatoire pour la catégorie visée |

| Source principale | Versements volontaires + épargne salariale + abondement | Cotisations employeur (+ parfois salarié) |

| Compartiment principal | C1 et C2 | C3 |

| Sortie à la retraite | Capital, rente, ou mixte (au choix) | Rente viagère pour C3 ; capital possible sur C1/C2 |

| Gestionnaire type | Société de gestion (Amundi, Natixis IE, BNP Paribas E&R…) | Assureur ou IP (AG2R La Mondiale, Malakoff Humanis, Apicil, Generali, Allianz…) |

| Public cible en industrie | Tous salariés | Souvent cadres ou catégorie objective |

Synthèse établie à partir du Code monétaire et financier (art. L. 224-13 à L. 224-27) et des guides AMF / service-public.fr.

La portabilité est une autre innovation forte de la loi Pacte : un salarié peut transférer librement son PER d'un employeur à un autre, ou vers un PER individuel s'il quitte le salariat. Le coût du transfert est plafonné par le législateur (gratuité au-delà de 5 ans de détention du contrat).

Schéma illustratif des sources d'alimentation possibles du PERECO (répartition indicative, variable selon la politique de chaque entreprise).

5. Avantages, fiscalité et points de vigilance

Le PER cumule plusieurs avantages structurels qui expliquent son succès, mais il comporte aussi des frais et des contraintes qu'il est essentiel de comprendre avant de s'engager — d'autant que l'épargne est bloquée plusieurs décennies.

5.1 Les avantages

- Déduction fiscale à l'entrée : effet d'optimisation marqué pour les TMI 30 % / 41 % / 45 %.

- Abondement employeur : sommes versées par l'entreprise « gratuites » pour le salarié, sous réserve du plafond légal.

- Capitalisation en franchise d'impôt pendant la phase d'épargne : les plus-values ne sont pas imposées au fil de l'eau.

- Portabilité inter-employeurs simplifiée depuis Pacte (procédure de quelques semaines à quelques mois).

- Sortie en capital possible à la retraite (sauf C3 du PERO).

- Déblocage anticipé pour la résidence principale (C1 et C2 uniquement) : innovation majeure de la loi Pacte.

5.2 La fiscalité à la sortie

La fiscalité de sortie dépend de l'option fiscale prise à l'entrée et du compartiment d'origine. Schématiquement :

- Si déduction à l'entrée : en sortie en capital, le capital correspondant aux versements est imposé à l'impôt sur le revenu (sans abattement spécifique), et les plus-values au PFU de 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux).

- Si pas de déduction à l'entrée : en sortie en capital, seules les plus-values sont imposées (PFU 30 %). Le capital initial est restitué net d'impôt. Cette option est intéressante pour les TMI faibles.

- Sortie en rente viagère : imposition selon le régime des RVTG (Rentes Viagères à Titre Gratuit) avec un abattement dépendant de l'âge au premier versement, ou en RVTO (à Titre Onéreux) selon le compartiment.

5.3 Les points de vigilance

Autres points à surveiller : la qualité de la grille de gestion pilotée (degré de désensibilisation au risque selon l'horizon retraite), la palette de fonds disponibles en gestion libre (ETF, fonds ISR/ESG, fonds en euros), et la cohérence avec votre patrimoine global (un PER complète d'autres dispositifs comme l'assurance-vie, l'immobilier, etc.).

Enfin, l'option de déduction à l'entrée doit être réfléchie : pour une TMI faible (0 % ou 11 %), il peut être plus intéressant de ne pas déduire afin de bénéficier d'une sortie capital fiscalement allégée. Cette arbitrage est typiquement à valider avec un conseiller fiscal.

6. Que faire concrètement en tant que salarié industriel

Sans se substituer à un conseil personnalisé, plusieurs réflexes sont à connaître pour utiliser au mieux les dispositifs PER mis en place par votre entreprise — particulièrement dans un secteur industriel où l'abondement employeur peut représenter un avantage social significatif.

1. À l'embauche

Demander si un PERECO et un PERO existent. Récupérer la documentation officielle (règlement, taux d'abondement, grille de gestion pilotée, taux de frais). Le service RH ou le CSE peut fournir les documents légaux.

2. Orienter participation et intéressement

Versez la participation et l'intéressement dans le PERECO plutôt que de les percevoir en cash. En cash, ces sommes sont immédiatement soumises à l'impôt sur le revenu ; dans le PER, elles bénéficient d'un régime fiscal de faveur.

3. Choisir le mode de gestion

La gestion pilotée à horizon est le choix par défaut et convient à la majorité des salariés. La gestion libre n'est pertinente que si vous maîtrisez les produits financiers et savez arbitrer.

4. Anticiper la transférabilité

À chaque changement d'employeur, vous pouvez demander le transfert de votre ancien PER vers le nouveau (mutualisation) ou vers un PER individuel. Comparer les frais et l'offre du contrat cible avant de décider.

En cas de doute sur un arbitrage fiscal complexe, ou si votre patrimoine atteint une taille significative, un Conseiller en Gestion de Patrimoine certifié par l'AMF ou un expert-comptable indépendant pourra vous accompagner. Privilégiez un conseil rémunéré à l'honoraire plutôt qu'à la commission pour éviter les conflits d'intérêts.

Conclusion : un outil puissant à manier avec méthode

La réforme PER de la loi Pacte a unifié et simplifié l'épargne retraite française. En industrie, le couple PERECO + PERO est devenu un standard de la politique sociale, combinant captation de l'épargne salariale et retraite supplémentaire pour les cadres.

Pour le salarié, l'enjeu n'est pas tant d'avoir un PER que de l'utiliser correctement : choix du compartiment, option fiscale à l'entrée, mode de gestion, et coordination avec la stratégie patrimoniale globale. Les écarts de rendement net entre une utilisation optimisée et une utilisation par défaut peuvent être significatifs sur 20 à 40 ans de capitalisation.

Rappel important : cet article fournit un cadre informatif général. Il ne se substitue pas à un conseil personnalisé d'un Conseiller en Gestion de Patrimoine certifié AMF, d'un expert-comptable ou d'un conseiller retraite. Les chiffres et plafonds fiscaux mentionnés sont susceptibles d'évoluer chaque année — toujours vérifier les valeurs en vigueur sur service-public.fr, Légifrance ou auprès de l'URSSAF avant toute décision.