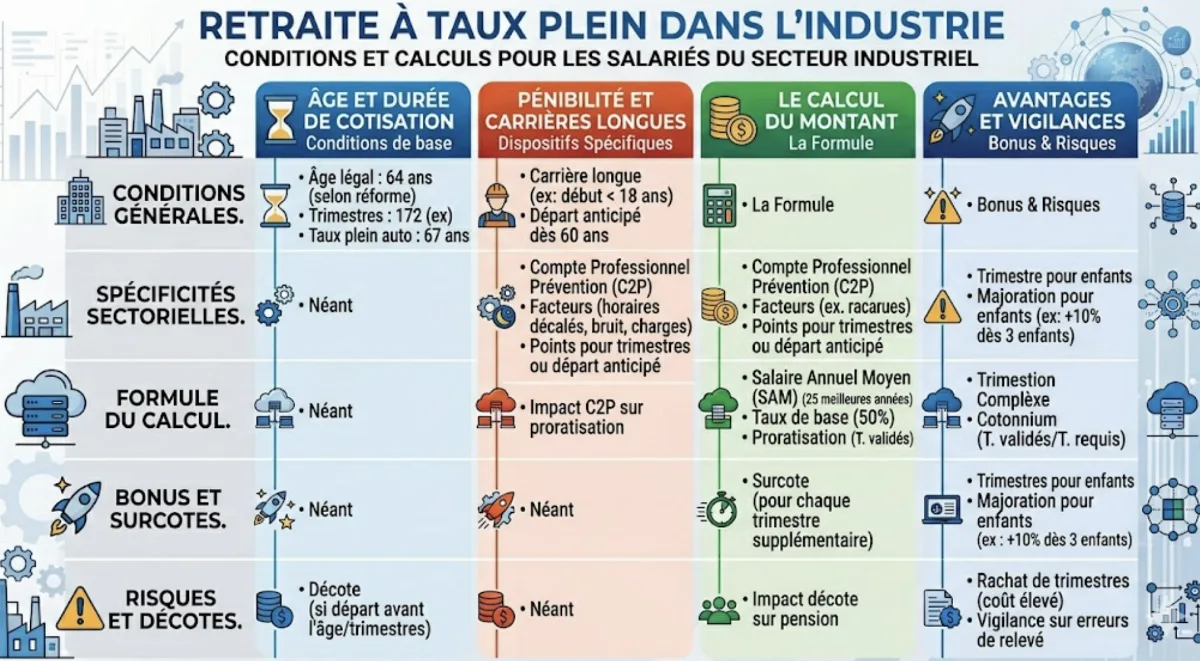

Partir à la retraite « à taux plein » dans l'industrie : derrière la formule, un système qui combine âge légal, durée d'assurance et dispositifs spécifiques aux carrières exposées.

Depuis la loi n° 2023-270 du 14 avril 2023, les règles évoluent par génération : âge légal relevé progressivement vers 64 ans, durée d'assurance portée à 172 trimestres (43 ans). Le calendrier n'est pas le même selon votre année de naissance.

Pour les salariés de l'industrie, ouvriers, techniciens, agents de maîtrise exposés au travail de nuit, aux équipes successives ou au bruit, plusieurs dispositifs permettent un départ anticipé : carrière longue, C2P, incapacité permanente, travailleur handicapé.

Ce dossier décrypte le mécanisme du taux plein, les paramètres de calcul de la pension (régime général + Agirc-Arrco) et les démarches concrètes — sans se substituer à votre relevé de carrière personnalisé.

1. Le double mécanisme du taux plein

En France, la retraite à taux plein dans le régime général désigne le calcul de la pension sans décote. Le taux plein correspond à 50 % du salaire annuel moyen (SAM) plafonné au PASS — c'est le maximum théorique du régime de base.

Le Code de la sécurité sociale (articles L. 351-1 et suivants) prévoit deux voies distinctes pour bénéficier du taux plein. Comprendre ces deux mécanismes est essentiel avant d'envisager toute date de départ.

Voie A — Âge légal + trimestres requis

Vous atteignez l'âge légal de départ (62 à 64 ans selon génération) ET vous justifiez du nombre de trimestres requis pour votre génération (entre 167 et 172).

Combien : âge + durée d'assurance tous régimes confondus. C'est la voie « classique ».

Voie B — Âge automatique du taux plein

Vous atteignez l'âge automatique du taux plein (67 ans à terme), sans condition de durée. La décote est automatiquement annulée, même avec une carrière incomplète.

Combien : 67 ans. Utile pour les carrières fragmentées (chômage, temps partiel, expatriation).

En pratique, les salariés ayant cotisé sans interruption depuis 22-23 ans atteignent souvent le taux plein par la voie A avant 67 ans. À l'inverse, les carrières heurtées (interruption pour études, maternité, expatriation, longue maladie) attendent fréquemment 67 ans pour la voie B, ou utilisent un dispositif anticipé (carrière longue, C2P).

2. Âge légal et durée d'assurance après la réforme de 2023

La loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale a modifié deux paramètres structurants : elle relève l'âge légal de 62 à 64 ans et accélère l'allongement de la durée d'assurance à 172 trimestres (43 années).

La montée est progressive. Le pivot retenu par le législateur est le 1er septembre 1961. Les générations nées avant cette date partent dans les conditions antérieures ; celles nées après voient l'âge et les trimestres requis augmenter par paliers, à raison de 3 mois par génération jusqu'à atteindre la cible en 2030.

Tableau indicatif âge légal / trimestres par génération

| Année de naissance | Âge légal de départ | Trimestres requis (taux plein voie A) | Âge automatique du taux plein |

|---|---|---|---|

| Né en 1960 | 62 ans | 167 trimestres | 67 ans |

| Né entre janv. et août 1961 | 62 ans | 168 trimestres | 67 ans |

| Né à partir du 1er sept. 1961 | 62 ans et 3 mois | 169 trimestres | 67 ans |

| Né en 1962 | 62 ans et 6 mois | 169 trimestres | 67 ans |

| Né en 1963 | 62 ans et 9 mois | 170 trimestres | 67 ans |

| Né en 1964 | 63 ans | 171 trimestres | 67 ans |

| Né en 1965 | 63 ans et 3 mois | 172 trimestres | 67 ans |

| Né en 1966 | 63 ans et 6 mois | 172 trimestres | 67 ans |

| Né en 1967 | 63 ans et 9 mois | 172 trimestres | 67 ans |

| Né à partir de 1968 | 64 ans | 172 trimestres | 67 ans |

Tableau indicatif d'après les paramètres publiés sur service-public.fr et info-retraite.fr. À vérifier individuellement : votre génération exacte, période de naissance et carrière déterminent vos paramètres réels.

Évolution graphique de l'âge légal

Évolution de l'âge légal de départ à la retraite selon la génération (régime général). Source : loi n° 2023-270 du 14 avril 2023 — paramètres publiés sur service-public.fr.

Le trimestre est l'unité de mesure de la durée d'assurance. Il est validé pour une activité salariée dès lors qu'un certain montant de rémunération a été cotisé dans l'année — le seuil est fixé chaque année par décret (autour de 150 fois le SMIC horaire pour 1 trimestre, plafonné à 4 trimestres par année civile).

À l'inverse, certaines périodes non cotisées peuvent être assimilées : service militaire, maladie, maternité, chômage indemnisé, périodes de formation rémunérée. Le détail figure dans le relevé de carrière individuel (info-retraite.fr).

3. Spécificités industrie : carrière longue, C2P, inaptitude

Les salariés de l'industrie — ouvriers, opérateurs, techniciens, agents de maîtrise — entrent souvent tôt sur le marché du travail et cumulent des expositions professionnelles spécifiques (travail de nuit, équipes alternantes, bruit, agents chimiques). Plusieurs dispositifs leur ouvrent un départ anticipé au taux plein.

Carrière longue

Départ anticipé selon l'âge de début d'activité : 16 ans, 18 ans, 20 ans ou 21 ans. Conditions : justifier de 4 ou 5 trimestres avant la fin de l'année des 16, 18, 20 ou 21 ans, et de la durée totale d'assurance requise pour sa génération.

Cadre : Code SS art. L. 351-1-1 et D. 351-1-1.

C2P — Compte Pro de Prévention

Points acquis selon l'exposition à 6 facteurs de risque : travail de nuit, équipes successives alternantes, travail répétitif, milieu hyperbare, températures extrêmes, bruit. Convertibles en trimestres de retraite, en formation, ou en temps partiel sans baisse de rémunération.

Cadre : Code du travail art. L. 4163-1 et suivants.

Incapacité permanente

Départ anticipé à partir de 60 ans pour les salariés justifiant d'une incapacité permanente ≥ 10 % liée à une maladie professionnelle ou à un accident du travail (sous conditions complémentaires d'exposition).

Cadre : Code SS art. L. 351-1-4.

Travailleur handicapé

Départ anticipé dès 55 ans, sous conditions de durée d'assurance et de durée cotisée pendant une période de handicap reconnu (taux d'incapacité ≥ 50 % au sens du Code SS).

Cadre : Code SS art. L. 351-1-3.

Inaptitude au travail

Retraite à taux plein dès 62 ans (sans condition de durée d'assurance) pour les salariés reconnus inaptes au travail par le médecin-conseil de l'Assurance maladie.

Cadre : Code SS art. L. 351-7 et L. 351-8.

Amiante (FCAATA)

Allocation de cessation anticipée d'activité des travailleurs de l'amiante (ACAATA) à partir de 50 ans sous conditions, pour les salariés ayant travaillé dans un établissement listé.

Cadre : loi n° 98-1194 du 23 décembre 1998 art. 41.

Le C2P mérite une attention particulière dans l'industrie. Depuis sa réforme par les ordonnances de 2017, il a perdu 4 facteurs (manutention manuelle, postures pénibles, vibrations mécaniques, agents chimiques dangereux) — désormais traités par la voie de l'incapacité permanente. Les 6 facteurs restants sont mesurés par seuil annuel d'exposition par l'employeur.

Concrètement, 1 facteur d'exposition au-delà du seuil ouvre 4 points par an (8 points pour plusieurs facteurs cumulés). 10 points peuvent être convertis en 1 trimestre de retraite, dans la limite de 8 trimestres au total — soit jusqu'à 2 ans de départ anticipé.

4. Calcul de la pension du régime général

La pension de retraite du régime général (sécurité sociale, géré par la CNAV et les CARSAT) se calcule selon une formule simple en apparence mais aux subtilités nombreuses. Elle articule trois paramètres : le SAM, le taux de liquidation, et le coefficient de proratisation.

Formule du régime général

Pension = SAM × Taux × (Trimestres acquis ÷ Trimestres requis)

Le SAM — Salaire Annuel Moyen

Le SAM correspond à la moyenne des salaires annuels des 25 meilleures années, plafonnés chaque année au PASS (Plafond Annuel de la Sécurité Sociale). Le PASS 2025 s'établit à 47 100 € selon le barème publié au Journal officiel.

Les salaires des années anciennes sont revalorisés par des coefficients fixés annuellement par décret, pour tenir compte de l'inflation. Concrètement, un salaire de 1995 entre dans la moyenne après application du coefficient de revalorisation 1995 publié par la CNAV.

Le taux de liquidation : décote et surcote

Le taux plein est fixé à 50 %. Si la durée d'assurance requise n'est pas atteinte et que l'âge du taux plein automatique n'est pas non plus atteint, une décote de 0,625 % par trimestre manquant s'applique, dans la limite de 20 trimestres — soit une décote maximale de 12,5 %, ramenant le taux à 37,5 %.

Inversement, les trimestres travaillés au-delà de l'âge légal et au-delà du nombre de trimestres requis ouvrent droit à une surcote de 1,25 % par trimestre supplémentaire (5 % par année).

| Situation | Taux applicable | Plafond |

|---|---|---|

| Décote maximale (20 trimestres manquants) | 37,5 % | −12,5 % par rapport au taux plein |

| Taux plein | 50 % | Référence |

| Surcote — 4 trimestres au-delà | 52,5 % | +5 % pour 1 an |

| Surcote — 8 trimestres au-delà | 55 % | +10 % pour 2 ans |

Taux applicables au régime général. Source : Code SS art. L. 351-1, R. 351-27 ; CNAV.

Le coefficient de proratisation

Si la durée d'assurance au régime général uniquement est inférieure à la durée requise pour la génération, la pension est proratisée. Exemple : 160 trimestres acquis au régime général sur 172 requis → coefficient 160/172 ≈ 0,93.

À noter : la durée d'assurance pour la décote/surcote s'apprécie tous régimes confondus (régime général + indépendants + fonction publique + agricole…), mais la proratisation se fait régime par régime.

5. Retraite complémentaire Agirc-Arrco

En complément du régime général, tous les salariés du secteur privé cotisent obligatoirement à l'Agirc-Arrco, régime de retraite complémentaire. Depuis la fusion du 1er janvier 2019, les régimes Arrco (non-cadres) et Agirc (cadres) sont unifiés en un seul système à points.

Pour les salariés de l'industrie — ouvriers comme cadres techniques —, la complémentaire pèse souvent 30 à 40 % de la pension totale. C'est un volet à ne pas négliger dans les projections.

Système par points : acquisition et valorisation

Chaque année, les cotisations versées (employeur + salarié, sur deux tranches de rémunération) sont converties en points selon une valeur d'achat fixée annuellement. Au moment du départ, les points cumulés sont multipliés par la valeur de service du point.

La valeur de service du point Agirc-Arrco évolue chaque année. Elle s'établit autour de 1,4 à 1,5 € par point pour 2024-2025 selon les revalorisations décidées par les partenaires sociaux (paritaires gestionnaires du régime). La valeur exacte est publiée sur agirc-arrco.fr.

Formule Agirc-Arrco

Pension complémentaire annuelle = Nombre de points × Valeur de service du point

Le coefficient de solidarité (malus temporaire)

Depuis 2019, l'Agirc-Arrco applique un coefficient de solidarité aux salariés qui liquident leur retraite dès qu'ils obtiennent le taux plein au régime général. Ce coefficient se traduit par une minoration temporaire de 10 % pendant 3 ans (et au plus jusqu'à 67 ans).

Pour échapper à ce malus, le salarié doit reporter sa retraite d'au moins 4 trimestres après l'obtention du taux plein. Inversement, ceux qui repoussent encore plus loin bénéficient d'un coefficient majorant (bonus de 10, 20 ou 30 % pendant 1 an).

Garantie minimale de points (cadres ex-Agirc)

Les cadres ayant cotisé sous l'ancien régime Agirc avant 2019 conservent leurs points anciens convertis selon les règles de fusion publiées par l'Agirc-Arrco. La garantie minimale de points (GMP) qui existait à l'Agirc a été supprimée pour les nouvelles cotisations, mais les droits acquis avant 2019 sont préservés.

6. Démarches pratiques et fin de carrière

Préparer sa retraite ne se résume pas à attendre l'âge légal. La démarche se construit sur plusieurs mois, avec des points de vigilance à 5 ans, 2 ans, puis 4 à 6 mois avant le départ effectif.

Quand et comment demander sa retraite

- 4 à 6 mois avant la date envisagée : déposer la demande unique de retraite sur info-retraite.fr (espace « Demander ma retraite ») — un seul formulaire pour tous les régimes (général, complémentaire, indépendants, fonction publique…).

- Joindre : pièce d'identité, RIB, dernier avis d'imposition, justificatifs d'enfants (livret de famille pour majoration de durée d'assurance), attestation employeur de fin de contrat, relevé de carrière.

- La date d'effet de la pension est obligatoirement le 1er jour du mois suivant votre choix. Aucune rétroactivité possible.

- Versement : la première mensualité de pension intervient en général 1 à 2 mois après la date d'effet, après instruction du dossier par la CARSAT.

Retraite progressive et cumul emploi-retraite

La retraite progressive permet de liquider une fraction de sa pension tout en travaillant à temps partiel. Le salarié doit avoir au moins 60 ans (cible à terme après la réforme de 2023), justifier de 150 trimestres d'assurance, et travailler entre 40 % et 80 % d'un temps plein. La pension est versée au prorata du temps non travaillé.

Le cumul emploi-retraite, lui, intervient après la liquidation totale de la pension : il permet de reprendre une activité (salariée ou indépendante) tout en percevant sa retraite, sous certaines conditions. Depuis la réforme de 2023, le cumul intégral génère de nouveaux droits à pension — ce qui n'était pas le cas auparavant.

Fin de carrière : mécénat de compétences et formation

Les 2 à 5 ans précédant le départ sont souvent l'occasion de mobiliser des dispositifs spécifiques : mécénat de compétences (mise à disposition par l'employeur auprès d'une association), formation via le CPF ou le C2P, retraite progressive, négociation d'une rupture conventionnelle ou d'un plan de départ volontaire.

Côté droits à la formation, le CPF reste mobilisable jusqu'au départ. Les heures non utilisées ne sont pas transférables après la liquidation de la pension : il est donc opportun d'engager les formations souhaitées avant le départ effectif.

Fiscalité de la pension

Les pensions de retraite sont imposables à l'impôt sur le revenu (catégorie « pensions, retraites, rentes ») avec un abattement de 10 % (plafonné). Elles supportent également la CSG, la CRDS et la CASA à des taux variables selon le revenu fiscal de référence (taux zéro, réduit, médian ou normal).

Interlocuteurs clés

CARSAT

Caisse régionale gestionnaire du régime général pour les salariés du privé en France métropolitaine (hors Île-de-France où c'est la CNAV).

info-retraite.fr

Portail unique inter-régimes (GIP Union Retraite). Demande de retraite, simulation, relevé de carrière, suivi du dossier.

Agirc-Arrco

Régime complémentaire des salariés du privé. Simulateur dédié sur agirc-arrco.fr, espace personnel pour consulter les points.

France Travail

Ex-Pôle emploi. Pour les chômeurs en fin de droits proches de l'âge légal : accompagnement, articulation ARE / retraite.

Conclusion : une équation personnelle, jamais générique

La retraite à taux plein dans l'industrie repose sur un empilement de paramètres : génération, durée d'assurance, âge légal de la génération, dispositifs anticipés mobilisables, points C2P, droits Agirc-Arrco. Aucun salarié ne vit la même équation.

Les règles évoluent et varient selon votre génération et votre carrière. Les chiffres présentés ici sont des ordres de grandeur indicatifs, valables au moment de la rédaction et susceptibles d'évoluer (revalorisations annuelles, ajustements réglementaires, jurisprudence sociale).

La seule démarche fiable reste la consultation régulière de votre compte unique sur info-retraite.fr, l'audit de votre relevé de carrière dès 55 ans, et un échange avec votre CARSAT ou un conseiller retraite avant toute décision. Ce contenu informatif ne se substitue pas à un relevé personnalisé.