Et si votre temps de travail devenait votre meilleure épargne ? Entre impératifs de production et aspirations à un meilleur équilibre vie pro/vie perso, le Compte Épargne-Temps (CET) s'impose comme l'outil de flexibilité ultime. Que vous soyez cadre dans l'industrie, technicien sur un chantier BTP ou agent de la fonction publique, comprendre les rouages du CET est essentiel pour transformer vos jours de repos non pris en capital financier ou en projets de vie.

Véritable "banque du temps", ce dispositif vous permet de vous affranchir de la contrainte de l'annualité des congés. Mais attention : entre le secteur privé et le secteur public, les règles du jeu diffèrent radicalement. Plafonds, monétisation, fiscalité... Plongez dans notre dossier complet pour maîtriser votre capital temps en 2026.

Sommaire de l'article

Le CET, c’est quoi ? Le mode d'emploi pour booster sa flexibilité

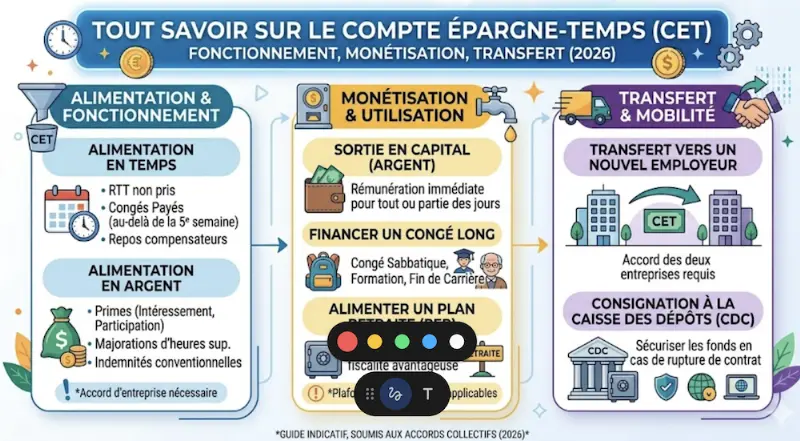

Le Compte Épargne-Temps (CET) n'est pas un simple compteur de congés. C'est un instrument juridique qui permet de stocker des périodes de repos non prises (RTT, congés payés) ou des éléments de rémunération (primes, intéressement) pour les utiliser plus tard.

Son fonctionnement repose sur un principe de volontariat : c'est l'actif qui décide d'alimenter son compte, sauf cas très particuliers prévus par certains accords collectifs. Cependant, la mise en place du dispositif dépend de votre statut :

- Dans le secteur privé : Le CET est facultatif pour l'employeur. Il ne peut exister que s'il a été négocié via un accord d'entreprise ou de branche.

- Dans la fonction publique : C'est un droit statutaire. L'ouverture est obligatoire dès lors que l'agent remplit les conditions d'ancienneté, même si certaines modalités peuvent varier localement.

Financer un projet

Financer un congé sabbatique, une création d'entreprise ou une formation prolongée sans perte de revenu.

Préparer sa retraite

Anticiper son départ en fin de carrière (cessation anticipée) ou booster son Plan d'Épargne Retraite (PER).

Pouvoir d'achat

Transformer ses jours de repos en complément de rémunération immédiat (monétisation).

Attention à l'accord d'entreprise

Dans le privé, la loi fixe le cadre, mais c'est l'accord collectif qui fait foi. Il définit qui y a droit, les plafonds de stockage et les modalités de sortie. Vérifiez toujours votre convention avant de planifier votre épargne.

Alimenter sa "cagnotte" : que pouvez-vous mettre de côté ?

Alimenter son CET, c'est transformer un droit immédiat (le repos ou la prime) en une épargne différée. Mais attention : on ne peut pas y verser n'importe quoi. La loi et les accords collectifs encadrent strictement les sources de cette "cagnotte".

Les apports en Temps

- La 5ème semaine de congés : C'est la seule fraction des congés payés annuels que vous pouvez épargner. Les 4 premières semaines sont "sacrées" et doivent être prises en repos.

- Les jours de RTT : Qu'ils soient issus d'un forfait jours ou d'heures supplémentaires, ils constituent la source majeure d'alimentation.

- Repos compensateurs : Les heures de récupération acquises au titre des heures supplémentaires.

Les apports en Argent

Uniquement si votre accord d'entreprise le prévoit expressément :

- Primes : 13ème mois, prime d'ancienneté ou de vacances.

- Épargne salariale : Sommes issues de l'intéressement ou de la participation (après la période de blocage).

- Abondement employeur : Votre entreprise peut décider de "gonfler" votre dépôt en y ajoutant des droits supplémentaires.

Répartition typique des sources d'alimentation

Moyenne observée chez les salariés du secteur industriel et tertiaire.

Les plafonds : une limite à ne pas franchir

Pour éviter une dette sociale trop lourde pour les entreprises et protéger la santé des salariés, le CET est plafonné.

Zoom sur la Fonction Publique

En 2026, les règles se sont stabilisées après les hausses exceptionnelles liées aux événements de 2024. Le plafond global reste fixé à 60 jours (sauf exceptions pour certains personnels hospitaliers). Attention : tout jour versé au-delà est définitivement perdu !

Bon à savoir

Dans le secteur privé, si vos droits dépassent le plafond de l'AGS (96 120 € en 2024, réévalué depuis), votre employeur doit obligatoirement souscrire une garantie financière pour protéger votre épargne en cas de faillite.

Argent ou repos : comment bien arbitrer votre épargne ?

C’est le cœur du dispositif : une fois votre capital temps constitué, comment l’utiliser ? Le CET offre une flexibilité rare dans le droit du travail français, permettant de naviguer entre besoin de repos, projets personnels et optimisation financière.

Prise de Congés

Utilisation sous forme de temps libre rémunéré (sabbatique, convenance personnelle, fin de carrière). Votre salaire est maintenu à 100% durant l'absence.

Monétisation Directe

Rachat de vos jours sous forme de salaire. Idéal pour un besoin immédiat de trésorerie, mais soumis aux cotisations et à l'impôt.

Épargne Retraite (PER)

Transfert vers un plan d'épargne (PERCO/PER). C'est le choix stratégique pour bénéficier d'exonérations fiscales majeures.

Simulateur : Quel gain réel pour vos jours épargnés ?

Le choix entre monétisation directe et transfert vers l'épargne retraite n'est pas neutre. Pour vous aider à arbitrer en fonction de votre salaire, utilisez notre simulateur interactif :

Estimation : Salaire brut mensuel / 21,67

L'astuce fiscale : Le transfert PER

Transférer vos jours de CET vers un Plan d'Épargne Retraite (PER) est doublement gagnant : vous êtes exonéré d'impôt sur le revenu ET de cotisations sociales d'assurance vieillesse (dans la limite de 10 jours par an).

Secteur privé vs Fonction publique : le match des règles du jeu

Bien que l'objectif final soit identique — épargner du temps pour plus tard — les mécaniques qui régissent le CET diffèrent radicalement selon que vous portez un badge d'entreprise ou que vous soyez agent de l'État. Voici les points de divergence majeurs à connaître pour ne pas commettre d'erreur de gestion.

| Caractéristique | Secteur Privé | Fonction Publique |

|---|---|---|

| Mise en place | Facultative (nécessite un accord collectif) | Obligatoire par décret (Droit statutaire) |

| Unité de compte | Jours ou unités monétaires (€) | Uniquement des jours |

| Règle de rachat | Selon accord (souvent très libre) | Possible uniquement au-delà de 15 jours épargnés |

| Valeur du rachat | Basée sur votre salaire réel | Forfait fixe selon la catégorie (A, B ou C) |

| Garantie financière | Assurée par l'AGS (jusqu'à 96k€+) | Garantie par le budget de l'État/Collectivité |

Le cas particulier de la monétisation publique

Dans la fonction publique, la monétisation ne dépend pas de votre fiche de paie, mais d'un barème forfaitaire réévalué chaque année. C'est un point crucial : si votre salaire est élevé par rapport à votre catégorie, transformer vos jours en argent peut s'avérer moins rentable que de les prendre en repos.

Brut par jour

Brut par jour

Brut par jour

Le concept de "Sanctuarisation"

Dans le public, les 15 premiers jours épargnés sur votre CET ne sont pas monétisables. Ils sont "bloqués" pour être obligatoirement pris sous forme de congés. Ce n'est qu'à partir du 16ème jour que vous pouvez choisir entre repos, argent ou retraite additionnelle (RAFP).

À l'inverse, dans le secteur privé, la flexibilité est souvent totale. L'accord d'entreprise peut permettre de monétiser dès le premier jour épargné (hors 5ème semaine de CP), et le calcul se fait sur la base de votre salaire journalier brut au moment de la demande. Cela fait du CET privé un outil de gestion de trésorerie beaucoup plus réactif.

Démission, mutation, transfert : que deviennent vos jours en cas de départ ?

C'est l'une des craintes majeures des salariés et des agents : perdre le bénéfice de mois de travail accumulés lors d'un changement de carrière. Quitter son entreprise ou changer d’administration ne signifie pas pour autant faire une croix sur son capital temps. Selon votre situation, trois issues sont possibles.

Le Transfert vers le nouvel employeur

Public : La portabilité est de droit. Vos jours vous suivent automatiquement d'un ministère ou d'une collectivité à l'autre.

Privé : C'est l'option idéale mais rare. Elle nécessite un accord entre les deux entreprises ou une disposition spécifique de la convention collective.

Consignation à la Caisse des Dépôts (CDC)

Si le transfert est impossible, vous pouvez demander à "geler" votre épargne auprès de la Caisse des Dépôts. Vos droits sont convertis en argent et sécurisés pendant 30 ans. Vous pourrez les débloquer plus tard pour les transférer chez un futur employeur ou sur un plan d'épargne salariale.

Indemnité compensatrice (Liquidation)

En l'absence de transfert ou de consignation, votre CET est "liquidé". L'employeur vous verse une indemnité correspondant à la totalité des droits acquis (y compris la 5ème semaine de CP). Cette somme figure sur votre solde de tout compte et est soumise aux cotisations et à l'impôt.

La sécurité de vos droits : le rôle de l'AGS

Que se passe-t-il si votre entreprise fait faillite ? Dans le secteur privé, les droits inscrits sur votre CET bénéficient d'une protection juridique forte. Ils sont couverts par l'Assurance Garantie des Salaires (AGS).

Bon à savoir : Les plafonds de garantie

L'AGS garantit le paiement de vos jours de CET jusqu'au plafond maximal de l'assurance (plus de 90 000 € selon votre ancienneté). Au-delà, l'employeur doit obligatoirement avoir mis en place un dispositif de caution ou d'assurance spécifique pour sécuriser l'excédent.

Focus : Mobilité Public-Privé

Passer du public au privé (ou inversement) reste le scénario le plus complexe. À ce jour, il n'existe pas de passerelle automatique. Dans 99% des cas, l'agent ou le salarié doit liquider son CET (se faire payer ses jours) avant de changer de secteur. Le projet de Compte Épargne-Temps Universel (CETU), actuellement en discussion, vise justement à lever ce verrou historique.

Fiscalité et stratégie : les astuces pour payer moins d'impôts

Le Compte Épargne-Temps est une véritable "devise temporelle". Mais comme toute devise, sa valeur réelle dépend de la fiscalité appliquée au moment du retrait. Si la monétisation directe est souvent le premier réflexe, c'est rarement l'option la plus rentable d'un point de vue net d'impôts. Voici comment optimiser vos sorties.

Le "Combo Gagnant" : CET + Plan d'Épargne Retraite (PER)

C'est le levier d'optimisation le plus puissant pour les salariés du privé. En transférant vos jours de CET vers un PER d'entreprise (PERCO ou PER Collectif), vous bénéficiez d'un régime d'exception qui efface une grande partie de la pression fiscale.

Exonération d'impôt

Les sommes transférées du CET vers un PER sont totalement exonérées d'impôt sur le revenu, dans la limite de 10 jours par an. Pour un salarié imposé à une tranche marginale de 30%, l'économie est immédiate et massive.

Allègement de cotisations

Ce transfert bénéficie également d'une exonération des cotisations sociales d'assurance vieillesse. Seules la CSG et la CRDS restent dues, permettant d'investir environ 90% du montant brut, contre environ 75% à 78% lors d'un paiement sur fiche de paie.

Pourquoi le "Temps" bat souvent "l'Argent" ?

Il existe un argument financier majeur en faveur de la prise de congés plutôt que du rachat : la progression de votre salaire.

L'effet levier du salaire de fin de carrière

Lorsque vous épargnez un jour de CET à 35 ans, vous stockez "un jour". Si vous utilisez ce jour à 55 ans pour un congé de fin de carrière, il vous sera payé au taux journalier de vos 55 ans. Si votre salaire a doublé entre-temps, la valeur de votre épargne temps a doublé sans aucun risque financier.

Synthèse des points critiques pour une gestion optimale

Pour tirer le meilleur parti de votre compte épargne-temps d'ici la fin de l'année 2026, gardez en tête ces trois piliers de gestion :

- Surveillez vos plafonds : Dans la fonction publique, tout jour au-delà de 60 (ou 70 en cas de dérogation) est perdu. Ne laissez pas votre travail s'évaporer.

- Anticipez le droit d'option : Généralement avant le 1er février ou le 1er avril. Sans réponse de votre part, l'administration choisit souvent l'option la moins avantageuse fiscalement par défaut.

- Arbitrez selon votre TMI : Plus votre Tranche Marginale d'Imposition est élevée, plus le transfert vers un plan d'épargne (PER) ou la prise de jours de repos est préférable à la monétisation.

En conclusion, le Compte Épargne-Temps s'est métamorphosé en une véritable plateforme de gestion de carrière. Instrument de protection sociale individuelle et de flexibilité collective, il offre une liberté d'organisation indispensable dans un monde du travail en constante mutation. Sa gestion rigoureuse est aujourd'hui une compétence à part entière pour tout professionnel soucieux de valoriser son capital le plus précieux : son temps.