Grand Déplacement 2026 : Maîtriser le cadre légal et les critères URSSAF

En 2026, la gestion de la mobilité professionnelle reste un levier stratégique pour les entreprises françaises. Alors que l'inflation hors tabac se stabilise autour de 1,3 % selon le PLF 2026, l'URSSAF et le Bulletin Officiel de la Sécurité Sociale (BOSS) ont affiné les règles du Grand Déplacement. Mais avant de parler de chiffres, encore faut-il s'assurer que vos salariés entrent bien dans les cases réglementaires.

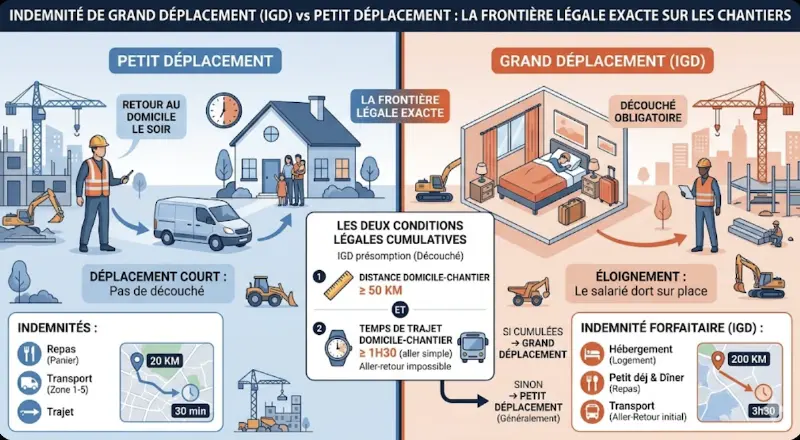

Qu'est-ce qu'un "Grand Déplacement" ?

Contrairement au petit déplacement, le statut de "Grand Déplacement" repose sur une présomption d'impossibilité. On considère que le salarié est empêché de regagner son domicile habituel chaque jour en raison de l'éloignement de sa mission. Ce n'est pas un avantage en nature, mais une compensation de charges inhérentes à l'emploi, exonérée de cotisations sociales sous réserve de respecter des plafonds stricts.

La double condition : Les chiffres clés à retenir

Pour que l'administration valide l'exonération des indemnités forfaitaires, deux critères doivent être satisfaits simultanément. Le non-respect de l'un de ces points peut entraîner une requalification immédiate en salaire par l'URSSAF.

50 Kilomètres

Distance minimale séparant la résidence principale du lieu de mission (trajet aller).

1h30 de trajet

Temps de trajet minimal par les transports en commun pour effectuer le trajet aller.

Hébergement 2026 : Le poids de la zone géographique

Plafonds de découcher (logement + petit-déjeuner) pour les 3 premiers mois de mission.

L'exception qui confirme la règle

Si l'employeur démontre que le salarié est réellement empêché de rentrer (horaires de nuit, absence totale de transports, travaux postés), la présomption de grand déplacement peut s'appliquer même si les seuils de 50 km ou 1h30 ne sont pas atteints. À l'inverse, si l'entreprise fournit elle-même le logement, l'indemnité forfaitaire de "découcher" n'est plus exonérable sous forme de forfait.

Barèmes 2026 : Ce que l'entreprise peut vous rembourser sans taxes

En 2026, la distinction géographique reste le pivot du barème de l'URSSAF. Pour compenser la réalité des prix de l'immobilier, les plafonds d'exonération sont segmentés entre le pôle francilien et le reste de la France.

Repas

21,40 €

Par repas (France entière)

Logement Province

56,80 €

Nuitée + Petit-déjeuner

Logement Paris

76,60 €

75, 92, 93, 94

Simulateur de Remboursement 2026

Vérifiez instantanément si l'indemnité de votre employeur dépasse le plafond légal.

Résultat de l'analyse

En attentePlafond URSSAF

Outre-mer et situations spécifiques : Un cadre protecteur

Les déplacements vers les DROM-COM bénéficient d'une enveloppe globale pour compenser le coût de la vie locale. Pour la Martinique, la Guadeloupe ou la Guyane, le plafond global journalier est fixé à 120 €. En Nouvelle-Calédonie ou en Polynésie, ce forfait peut grimper jusqu'à environ 138 €.

Focus Inclusion : Travailleurs en situation de handicap

C'est une avancée majeure confirmée pour 2026 : pour compenser les surcoûts liés au logement dans des établissements aux normes PMR, le plafond forfaitaire peut être porté à 150 € par jour, peu importe la zone géographique.

Tableau détaillé des allocations 2026

| Type | Zone | Période | Exonération |

|---|

Durée de mission : Pourquoi vos indemnités baissent avec le temps

L'URSSAF part d'un principe pragmatique : plus un salarié reste longtemps sur un même lieu de mission, plus il est à même d'optimiser ses coûts (location d'un studio, courses alimentaires plutôt que restaurant). En 2026, le mécanisme de dégressivité reste un point de vigilance comptable majeur.

Évolution des plafonds (Hébergement)

Règle des paliers : On observe deux chutes brutales. Un abattement de 15 % dès le 4ème mois, puis un passage à 30 % de réduction après deux ans de présence continue.

Le droit au retour : Voyages périodiques

L'éloignement ne doit pas sacrifier la vie familiale. La réglementation encadre strictement la prise en charge des voyages de retour au domicile. Cette fréquence dépend exclusivement de la distance kilométrique séparant le chantier de la résidence principale.

| Distance (Aller) | Fréquence de retour |

|---|---|

| < 250 km | 1 voyage / semaine |

| 251 à 500 km | 1 voyage / 2 semaines |

| 501 à 750 km | 1 voyage / 3 semaines |

| > 750 km | 1 voyage / 4 semaines |

Mobilité Électrique 2026

Le barème kilométrique 2026 encourage la transition écologique. Si vous utilisez votre véhicule personnel pour ces trajets :

- Majoration de 20 % pour les véhicules 100% électriques.

- Remboursement sur la base de la puissance fiscale (CV).

- Possibilité de remboursement aux frais réels (billets SNCF/Avion) sur justificatifs.

Extrait du barème kilométrique 2026 (Thermique)

| Puissance | Jusqu'à 5 000 km | 5 001 à 20 000 km | Au-delà 20 000 km |

|---|---|---|---|

| 4 CV | d x 0,606 | (d x 0,340) + 1330 | d x 0,407 |

| 5 CV | d x 0,636 | (d x 0,357) + 1395 | d x 0,427 |

| 6 CV | d x 0,665 | (d x 0,374) + 1457 | d x 0,447 |

Note : Pour obtenir le barème électrique, multipliez ces coefficients par 1,20.

Optimisation : Le mode "Calendaire", un levier financier majeur

Pour les salariés en mission longue, le choix du mode de versement peut radicalement changer la rémunération nette perçue. Au-delà du simple remboursement, le système calendaire offre une stabilité financière non négligeable.

Le Forfait Calendaire (7j/7)

Si la mission empêche le retour au domicile le week-end, l'employeur peut verser l'indemnité pour chaque jour du mois, samedis et dimanches inclus.

Contre environ 2 191 € si seuls les jours travaillés sont indemnisés.

Forfait vs Frais Réels

Le Forfait : Plus simple, aucune facture de repas ou d'hôtel à fournir à l'URSSAF (seule la preuve du déplacement suffit). Idéal pour ceux qui optimisent leurs dépenses.

Le Réel : L'entreprise rembourse chaque euro dépensé sur justificatifs. Indispensable pour les cadres dont les frais en zone urbaine dense dépassent largement les 76,60 € de plafond.

Conformité : Éviter le carton rouge de l'URSSAF

En 2026, avec la généralisation du Bulletin Officiel de la Sécurité Sociale (BOSS), les contrôles se durcissent. La gestion des notes de frais ne supporte plus l'approximation.

La preuve du découcher

L'employeur doit être capable de démontrer que le salarié a effectivement logé hors de chez lui. Un hébergement gratuit chez des proches sans frais peut entraîner un redressement de l'indemnité de logement.

La limite des 6 ans

Au-delà de 72 mois (6 ans) sur un même lieu, l'URSSAF considère que le salarié a transféré sa résidence. Les indemnités perdent leur caractère de frais professionnels et deviennent du salaire imposable.

Le respect des paliers

L'application de la dégressivité (-15%, -30%) doit être automatique. Toute erreur de calendrier dans le logiciel de paie expose l'entreprise à une réintégration de l'excédent.

Conclusion

Le barème URSSAF 2026 des grands déplacements offre un cadre structuré pour protéger le pouvoir d'achat des salariés mobiles. Si les montants de 21,40 € pour les repas et de 76,60 € / 56,80 € pour le logement constituent les piliers de l'indemnisation, c'est la rigueur dans l'application des critères (50km/1h30) et des paliers de dégressivité qui garantit la sérénité fiscale. Pour les entreprises, la digitalisation des notes de frais via l'OCR est devenue, en 2026, l'outil indispensable pour sécuriser ces processus complexes.

Sources et références officielles

- URSSAF : Frais professionnels et barèmes d'exonération 2026

- BOSS : Bulletin Officiel de la Sécurité Sociale - Section Frais Professionnels

- Travail-Industrie : Rapport d'expertise sur le cadre réglementaire des grands déplacements

- Légisocial : Allocations forfaitaires et barème kilométrique 2026

Simulez vos propres indemnités !

Vous avez un doute sur vos remboursements ? Utilisez notre calculateur complet pour vérifier vos droits selon votre zone et votre durée de mission.

Pour les conditions d'éligibilité, la fiscalité et vos droits en tant que salarié, consultez notre guide complet du grand déplacement.

Accéder au Calculateur Grand Déplacement