Sur les chantiers de France en 2026, la mobilité n'est pas une option, c'est l'essence même de l'activité. Pourtant, derrière chaque kilomètre parcouru se cache un arbitrage financier et juridique redoutable : le basculement du petit vers le grand déplacement. Entre l'optimisation fiscale et le spectre d'un redressement URSSAF, la maîtrise de cette frontière est devenue le nerf de la guerre pour les entreprises du BTP et de l'industrie.

Sommaire de l'article

- 1. Petit vs Grand Déplacement : Le match des enjeux en 2026

- 2. Zone 1 à 5 : Le barème de proximité et l'architecture "Panier-Trajet-Transport"

- 3. La Frontière des "50 km / 1h30" : Le point de bascule légal décrypté

- 4. Grand Déplacement (IGD) : Barèmes 2026, dégressivité et le tournant jurisprudentiel

- 5. Voyages de détente et retours périodiques : Les obligations de l'employeur

- 6. Sécurité URSSAF et Digitalisation : Comment prouver le "découchage" ?

1. Petit vs Grand Déplacement : Le match des enjeux en 2026

Dans les secteurs du BTP, de la logistique et de l'industrie, la valeur ajoutée ne se crée pas dans un bureau sédentaire, mais sur des sites temporaires dont la localisation fluctue au gré des marchés. Cette spécificité a imposé une organisation du travail intrinsèquement liée à la mobilité géographique. En 2026, la distinction entre petit et grand déplacement n'est pas qu'une simple ligne kilométrique : c'est un pilier de la gestion sociale.

Sécurité Juridique

Une erreur de qualification expose l'employeur à des redressements de l'URSSAF et à des contentieux prud'homaux. La frontière définit le passage d'une indemnisation forfaitaire de proximité à une prise en charge complète de l'éloignement.

Attractivité Sociale

La maîtrise de ces indemnités est un levier majeur pour recruter et fidéliser des compagnons. Une gestion transparente et juste des frais de route est souvent le facteur décisif pour accepter une mission éloignée.

Le régime des petits déplacements a pour objet d'indemniser forfaitairement les ouvriers pour les frais inhérents à la fréquence des changements de lieux de travail. À l'inverse, l'Indemnité de Grand Déplacement (IGD) prend le relais lorsque l'éloignement interdit le retour quotidien au domicile, incluant alors le logement et la restauration complète.

L'analyse des évolutions récentes montre que le juge privilégie désormais la réalité de la mission sur le formalisme financier. La preuve du "découchage" réel devient la clé de voûte de votre dossier.

Pourquoi ce sujet est-il brûlant en 2026 ? Parce que la digitalisation des pointages et la précision des outils de géolocalisation ne laissent plus de place à l'approximation. Comprendre où s'arrête le petit déplacement et où commence le grand est la première étape d'une gestion saine.

2. Zone 1 à 5 : Le barème de proximité et l'architecture "Panier-Trajet-Transport"

Le régime des petits déplacements s'applique aux ouvriers dits « non sédentaires ». Contrairement aux employés de bureau, ces salariés voient leur lieu de travail varier quotidiennement. Pour compenser les frais et la fatigue liés à cette mobilité de proximité (moins de 50 km), le législateur a structuré une indemnisation tripartite précise.

L’architecture tripartite de l’indemnisation

L'indemnité de repas

Communément appelée "panier", elle compense le déjeuner pris hors domicile. En 2026, le plafond d'exonération est de 10,40 € pour un panier sur chantier et grimpe à 21,40 € pour un repas contraint au restaurant.

Les frais de transport

Elle couvre les dépenses matérielles (carburant, usure du véhicule). Nouveauté 2026 : une majoration de 20 % s'applique si le salarié utilise un véhicule électrique personnel.

L'indemnité de trajet

Unique au BTP, elle indemnise la fatigue et la contrainte du temps passé sur la route. Elle n'est plus due si le trajet est déjà rémunéré en temps de travail effectif.

Évolution des coûts selon les zones circulaires

Visualisation de la progression des indemnités (Panier + Trajet + Transport) par zone.

*Montants indicatifs moyens basés sur les barèmes conventionnels 2026.

Du "vol d'oiseau" aux kilomètres réels

Historiquement calculée de façon linéaire, la distance se mesure désormais, selon les accords de 2018 toujours en vigueur en 2026, en kilomètres routiers réels. L'utilisation d'outils comme Google Maps est devenue la norme pour définir l'appartenance à l'une des 5 zones :

| Zone | Distance (Aller) | Contexte d'usage |

|---|---|---|

| Zone 1A / 1B | 0 à 10 km | Chantier à proximité immédiate ou même commune. |

| Zone 2 | 10 à 20 km | Périphérie urbaine. |

| Zone 3 | 20 à 30 km | Agglomérations voisines. |

| Zone 4 | 30 à 40 km | Zone rurale ou périurbaine étendue. |

| Zone 5 | 40 à 50 km | Limite maximale du petit déplacement. |

Si vous fournissez un véhicule de société et que vous payez tout de même l'indemnité de transport, l'URSSAF considérera cela comme un avantage en nature non déclaré. Seules les indemnités de repas et de trajet restent dues dans ce cas.

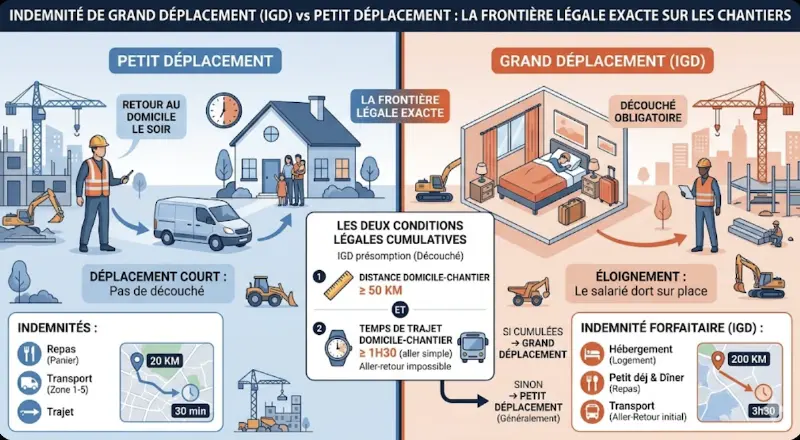

3. La Frontière des "50 km / 1h30" : Le point de bascule légal décrypté

La distinction entre petit et grand déplacement ne repose pas sur une simple appréciation de l'employeur. Le droit définit une frontière précise où le salarié est présumé ne plus pouvoir regagner sa résidence habituelle pour se nourrir et y passer la nuit. Pour basculer dans le régime du Grand Déplacement (IGD), deux critères cumulatifs doivent être réunis.

Simulateur : Testez la "Double Condition" Légale

Faites glisser les curseurs ci-dessous pour vérifier si la situation de votre chantier correspond à un Petit ou un Grand Déplacement selon les critères de l'URSSAF 2026.

Petit Déplacement

Le salarié est censé rentrer chez lui.

La règle de la résidence habituelle

Attention : le calcul ne se fait pas obligatoirement depuis le siège social, mais depuis la résidence habituelle du salarié. La jurisprudence précise qu'il s'agit du lieu où le salarié réside effectivement avec sa famille pendant ses temps de repos, et non forcément son domicile fiscal officiel.

Le critère de l'heure et demie

Si le chantier est à plus de 50 km mais qu'une ligne de transport rapide permet de faire le trajet en 1h15, le salarié reste en petit déplacement. Les deux conditions sont obligatoires.

L'exception de fait

L'employeur peut toutefois basculer en Grand Déplacement même sous les 50 km s'il prouve une impossibilité réelle (horaires de nuit, absence totale de transports, fatigue extrême).

Focus 2026 : Le digital comme preuve

L'URSSAF croise désormais les données de géofencing des applications de chantier avec les déclarations sociales. Si les conditions sont réunies sur le papier mais que le salarié "badge" chaque matin près de chez lui, le redressement est immédiat.

4. Grand Déplacement (IGD) : Barèmes 2026, dégressivité et le tournant jurisprudentiel

L’indemnité de grand déplacement (IGD) n'est pas un simple complément de salaire, mais une allocation forfaitaire destinée à couvrir des dépenses réelles de logement et de nourriture. En 2026, les plafonds d'exonération de l'URSSAF ont été réévalués pour coller à la réalité économique, notamment dans les zones à forte pression immobilière.

Plafonds d'exonération 2026 : Le comparatif

L'administration distingue trois situations géographiques. Voici les limites journalières au-delà desquelles les indemnités versées redeviennent soumises à cotisations sociales :

Limites journalières URSSAF 2026 (€)

*Paris et départements 92, 93, 94.

La dégressivité : Le facteur temps

L'IGD n'est pas immuable. Pour l'URSSAF, plus un salarié reste sur un même chantier, plus il est censé optimiser ses frais (location meublée, colocation). Les plafonds d'exonération subissent donc des abattements obligatoires :

Le tournant jurisprudentiel d'Avril 2025

Arrêt Cass. 2e civ., 10 avril 2025

C'est une décision majeure pour la gestion logistique des entreprises. Jusqu'alors, l'URSSAF contestait souvent l'exonération si l'employeur payait directement l'hôtel au nom de l'entreprise.

La Cour de Cassation a tranché : La nature de la dépense prime sur le circuit financier. Même si l'employeur centralise et avance les frais de logement, l'indemnité reste exonérée tant que le salarié est bien en situation réelle de grand déplacement.

Pour les salariés en situation de handicap, le forfait hébergement peut être porté par dérogation jusqu'à 150 € par jour en 2026 pour garantir un accès à des logements adaptés.

5. Voyages de détente et retours périodiques : Les obligations de l'employeur

Le grand déplacement impose des contraintes familiales lourdes que les conventions collectives nationales du BTP et de l'industrie tentent d'atténuer. Au-delà de l'indemnisation des frais de séjour, l'employeur a l'obligation légale de financer le retour régulier du salarié à sa résidence habituelle. C'est ce qu'on appelle les "voyages de détente".

Fréquence et remboursement des retours

La périodicité de ces voyages n'est pas laissée au hasard ; elle est strictement proportionnelle à l'éloignement kilométrique du chantier. Le remboursement s'effectue généralement sur la base du tarif SNCF 2ème classe.

| Distance Chantier ↔ Résidence | Périodicité du voyage A/R |

|---|---|

| Jusqu'à 250 km | Toutes les semaines |

| De 251 à 500 km | Toutes les 2 semaines |

| De 501 à 750 km | Toutes les 3 semaines |

| Plus de 750 km | Toutes les 4 semaines |

Le voyage doit être organisé de manière à ce que le salarié dispose d'au moins 48 heures de repos à son domicile. Si le trajet impose de quitter le chantier plus tôt ou d'y revenir plus tard, les heures de travail perdues font l'objet d'un maintien de salaire.

Indemnisation du temps de voyage (Initial et Final)

Une distinction cruciale doit être faite entre le trajet effectué pendant les heures de travail et celui réalisé en dehors. En 2026, les règles d'indemnisation du temps passé "sur la route" pour le premier voyage aller et le voyage de retour définitif sont les suivantes :

Pendant l'horaire de travail

Le temps de trajet est considéré comme du temps de travail effectif. Le salaire est maintenu à 100%, sans perte de rémunération.

Hors horaire de travail

L'ouvrier perçoit une indemnité égale à 50% de son salaire horaire. Attention : cette période n'ouvre pas droit aux majorations pour heures supplémentaires.

Cas des intérimaires

L'égalité de traitement impose que l'intérimaire bénéficie des mêmes voyages de détente que les permanents de l'entreprise utilisatrice. C'est l'agence d'intérim qui gère le paiement, mais la base de calcul est impérativement le domicile réel déclaré par l'intérimaire lors de son embauche.

6. Sécurité URSSAF et Digitalisation : Comment prouver le "découchage" ?

Le poste des frais professionnels est statistiquement le plus redressé lors des contrôles URSSAF dans le secteur du bâtiment. En 2026, l'enjeu n'est plus seulement de respecter les barèmes, mais de prouver la réalité de l'exposition aux frais. L'indemnité ne doit jamais être perçue comme un complément de salaire déguisé.

La gestion des preuves : Le kit de survie administratif

L'employeur doit conserver tous les justificatifs pendant une durée minimale de 6 ans. En cas de contrôle, l'inspecteur exigera un faisceau de preuves concordantes :

Ordres de mission

Datés et signés, précisant l'adresse exacte du chantier.

Factures de logement

Hôtel ou bail de location prouvant le découchage effectif.

Justificatifs domicile

Attestation de moins de 3 mois pour valider la distance.

Pointages digitaux

Relevés de présence validés par le conducteur de travaux.

Droit à l'erreur vs Risques de redressement

Le salarié rentre en secret

▼Risque : Requalification intégrale des IGD en salaires soumis à cotisations.

Moins de 50 km ? Possible !

▼Opportunité : Le Grand Déplacement est validé si l'impossibilité de retour est prouvée par les faits.

2026 : Le virage du Mobility Management

L'année 2026 marque la généralisation des outils prédictifs. Les logiciels de paie intègrent désormais des modules de géofencing qui calculent automatiquement la zone concentrique dès que le salarié badge sur le chantier via son smartphone.

Optimisation : Le Forfait Mobilités Durables (FMD)

Cumulable avec les indemnités de petits déplacements, le FMD permet en 2026 de verser jusqu'à 900 € par an en franchise de cotisations si le salarié privilégie le covoiturage ou le vélo pour rejoindre le chantier. Un levier fiscal puissant pour verdir votre image de marque.

Synthèse Stratégique

La frontière entre petit et grand déplacement reste le pivot de la conformité sociale. Elle exige une double vigilance : technique (calcul des 50 km / 1h30) et administrative (collecte des preuves de découchage). Une gestion maîtrisée ne protège pas seulement contre les risques juridiques ; elle transforme une contrainte en un véritable levier d'attractivité pour vos équipes mobiles.